[DS금융그룹 시대 개막]디에스운용·디에스증권, '재편 키' 교환비율 적정성은⑥PBR 기준 자산운용 상대적 저평가, PER 기준시 적합…종합적 균형감에 무게

이명관 기자공개 2025-05-14 10:49:04

[편집자주]

장덕수 회장은 2008년 설립한 DS투자자문을 불과 10여 년 만에 국내 선두권 하우스인 DS자산운용으로 성장시켰다. 비상장 투자 시장의 '구루'로 통하는 그는 자신만의 철학을 바탕으로 DS운용의 사세를 키우고, DS투자증권 인수와 DS PE 설립 등을 통해 금융그룹 도약의 초석을 닦았다. 이번 계열사 간 지배구조 재편은 금융그룹 체제 구축을 본격화하기 위한 신호탄으로 해석된다. 더벨은 장 회장이 오랜 기간 꿈꿔온 DS금융그룹 시대의 개막과 앞으로 풀어야 할 과제를 짚어본다.

이 기사는 2025년 05월 09일 08시23분 thebell에 표출된 기사입니다

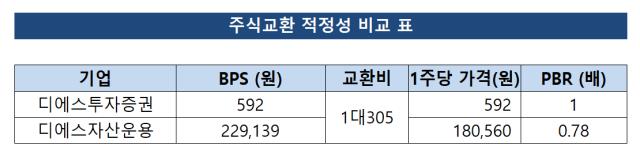

디에스자산운용과 디에스투자증권은 약 1대305 정도의 비율로 주식교환을 한다. 디에스자산운용 주주들이 주식 1주당 디에스투자증권 지분 305주를 교부받는 식이다. DS금융그룹 측은 공정성을 위해 외부 용역을 통해 이 같은 결과를 도출했다는 입장이다.

비상장 계열로 이뤄진 그룹의 경우 계열사 주식가격의 명확성이 떨어지는 특성상 지배구조 개편이 지배주주에 유리한 방향으로 이뤄진 경우가 종종 있어왔던 터다. DS금융그룹이 보다 기업가치 평가에 심혈을 기울인 이유다.

지난해 재무제표를 기준으로 보면 DS금융그룹 측의 입장대로 적정 범위에서 기업가치 평가가 이뤄진 것으로 분석된다. 통상 자산운용사와 증권사를 비롯한 금융기업의 경우 주가순자산비율(PBR)을 기준으로 기업가치를 산정하곤 한다. PBR은 기업이 보유한 자산가치 대비 주가가 얼마나 높거나 낮은지를 나타내는 지표다. 국내 시장에서는 통상적으로 PBR 1배 수준을 금융사 밸류에이션의 기준점으로 잡고 있다.

지난해 말 재무상태표를 기준으로 디에스자산운용과 디에스투자증권의 BPS(1주당 자산가치)를 산출하면 △디에스자산운용 22만9139원(발행주식수: 90만4000주) △디에스투자증권 592원(발행주식수: 약 2억2423만주) 등이다. 산출의 근거가 되는 지난해 말 기준 순자산 규모를 보면 디에스자산운용 2071억원, 디에스투자증권 1328억원 등이다. 만일 PBR 1배를 적정가로 삼는다면 각각 주식가격이 22만9139원, 592원인 셈이다.

이렇게 산출한 BPS와 이번 주식교환 비율을 감안하면 디에스자산운용의 밸류가 디에스투자증권보다 다소 낮은 수준으로 평가된 것으로 분석된다. 디에스투자증권의 1주당 단가를 BPS인 592원이라고 가정할 때, 디에스자산운용의 1주당 가격은 18만560원 정도로 추산된다. PBR로 보면 1배(22만9139원)보다 낮은 0.78배에 해당하는 수치인 것이다.

교환대상이 되는 디에스투자증권 지분을 1로 놨을 때 디에스자산운용은 자기자본 대비 78% 수준에서 평가가 되고 있는 셈이다. 상대적으로 저평가 받고 있는 모양새이지만, 수익성 지표 등을 고려하면 큰 틀에서 합리적이라고 판단할 수 있다는 게 시장의 시각이다.

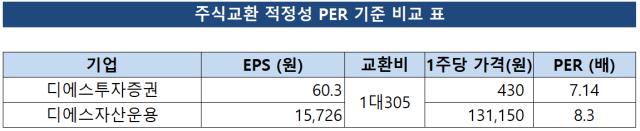

순이익이 기반이 되는 주가수익비율(PER) 관점에서 보면 디에스자산운용과 디에스투자증권 모두 적정한 수준에서 교환비율이 산정된 것으로 분석된다. 우선 지난해 순이익을 토대로 EPS(주당 순이익)를 산정하면 △디에스자산운용 1만5726원 △디에스투자증권 60.3원 등이다. 현재 코스피 증권업종 평균 PER은 7.14배 정도다.

이를 기준으로 디에스투자증권의 1주당 단가를 구하면 430원 정도가 나온다. 이를 교환비율에 적용해서 디에스자산운용의 1주당 가격을 산정하면 13만1150원 정도다. PER로 보면 8.3배 정도다. 시장 평균을 조금 웃도는 수준이다.

종합적으로 이번 '1대 305' 교환비율을 보면 PER을 기준으론 수익성과 균형을 이루는 구조라 할 수 있다. 반면 PBR 기준으로는 자산운용의 장부가치를 온전히 다 반영하지 못했다고 평가할 수 있다. 디에스자산운용과 디에스투자증권의 지분 구조상 장덕수 회장의 지배력이 절대적인 측면이 있어서 대세에 크게 영향을 미칠 정도는 아니라는 게 대체적인 시각이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 삼성 한국부동산리츠인프라 연간배당률, 일본리츠 '추월'

- [연기금투자풀 지각변동]사업성기금 씨 말라간다…증권사 OCIO '배수진'

- [DS금융그룹 시대 개막]디에스운용·디에스증권, '재편 키' 교환비율 적정성은

- AIP캐피탈, 한국 시장 진출 파트너 '드림스톤'

- [로보어드바이저 릴레이 인터뷰]"AI와 사람의 조화…삼성운용과 연금일임 파트너십"

- [Tax 라운지]세무사 모시기 경쟁…대신증권 세무위원, 국민은행으로

- [2025 주총 행동주의 리포트]안다운용만의 행마, 글로벌 펀드와 연대 카드

- '메자닌 강자' 르네상스, 코벤펀드 100억 모았다

- 리브스메드 예심청구…시장친화적 공모구조 제시

- 스케일업파트너스, AUM 1000억 돌파 가속 페달

이명관 기자의 다른 기사 보기

-

- [DS금융그룹 시대 개막]디에스운용·디에스증권, '재편 키' 교환비율 적정성은

- AIP캐피탈, 한국 시장 진출 파트너 '드림스톤'

- [DS금융그룹 시대 개막]디에스증권 '자본 확충' 효과까지…체질개선 노린다

- [DS금융그룹 시대 개막]지배구조 재편 마지막 퍼즐 '디에스증권 IPO'?

- [DS금융그룹 시대 개막]'LP 엑시트' 절호의 타이밍, '장덕수 회장' 재정비 결단

- 신한운용, 롱온리 전략 펀드 씁쓸한 퇴장

- [DS금융그룹 시대 개막]지배구조 정점 오른 디에스증권, '금융지주' 청사진은

- IBK운용, 공들인 첫 헤지펀드 1년만에 청산

- 하나대체운용, 첫 일본 포트 '아실 삿포로' 매각 임박

- '홈플러스 운용펀드' 리스크 가중, 이어지는 의견거절