계룡건설, '실적·현금흐름 악화' 이중고 주력 사업 원가율 100% 육박…수익성 하락에 현금창출력 저하

김시목 기자공개 2014-12-03 08:17:19

이 기사는 2014년 12월 02일 15:19 thebell 에 표출된 기사입니다.

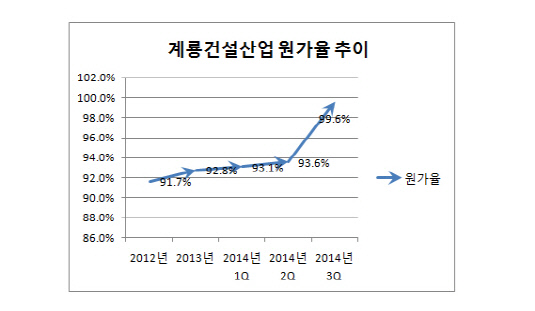

2일 금융감독원에 따르면 계룡건설산업은 올해 3분기 연결기준 원가율 99.6%를 기록했다. 매년 90%대 초반을 유지하던 원가율이 치솟은 탓에 142억 원가량의 영업손실을 냈다. 대규모 적자를 낸 지난해 3분기(149억 원)와 별반 다르지 않은 수준이다.

계룡건설산업은 지난해 부실 PF(프로젝트파이낸싱) 사업장에 대한 대손충당금 800억 원가량을 반영했다. 충당금 설정에도 불구 추가 손실 불씨는 사그라지지 않았다. 대전 도안, 화성 동탄 등 현안 PF사업장이 다수 남아 있었기 때문이다. 또 공공공사 원가율 상승 가능성이 지속적으로 제기됐다.

다행히 계룡건설산업은 상반기 161억 원가량의 영업이익을 올리며 우려를 잠재우는 듯 했다. 하지만 3분기 들어 건축·토목분야의 원가율이 급상승하며 또다시 영업손실을 면치 못했다. 특히 전체 수주잔고의 70%에 달하는 공공공사의 원가율 상승 여파가 컸던 것으로 파악된다.

지난해 대규모 손실에 이어 실적이 다시 부진한 흐름을 보이자 영업현금창출력은 크게 떨어졌다. 올 3분기까지 벌써 667억 원가량의 영업현금흐름 유출이 발생했다. 특히 누적된 매출채권이 현금유입으로 이어지지 않은 탓에 운전자본 부담은 계속 증가하고 있다.

그 결과 불과 3년 전 2000억 원을 넘어서던 현금성자산은 817억 원으로 급감했다. 거듭된 실적 부진으로 인한 신용도 하락 탓에 회사채 차환발행 대신 보유하던 현금성자산으로 상환했다. 실제 계룡건설산업의 현금성자산은 2011년 이후 매년 줄어들고 있는 추세다.

문제는 계룡건설산업의 영업수익성 개선에 대한 부정적 전망이다. 근원지인 영업실적 부진은 단기간에 극복될 가능성이 낮을 것으로 보인다. 채산성 악화가 현실화되고 있는 공공공사가 계룡건설산업의 발목을 잡고 있기 때문이다.

업계 관계자는 "공공부문 수주경쟁 심화와 원가율 상승압박, 주택사업부문의 사업환경 개선 지연 등 부정적 요인이 지속되고 있다"며 "상반기 영업실적이 선방했지만 이 같은 요인을 극복하지 못하면서 3분기 적자를 낸 것으로 보인다"고 설명했다.

한편 계룡건설산업의 올 3분기 기준 수주잔고(계약 완료)는 2조 40억 원가량으로 집계됐다. 관급공사의 비중이 약 70%(1조 4299억 원), 민간공사의 비중이 25%(5조 1018억 원)가량이다. 나머지는 자체공사(350억 원), 해외공사(289억 원)로 나타났다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진