유럽 비중 커진 한라공조, 유로화 약세에 '우울' 1분기 영업익 작년 동기대비 13% 감소…유럽 비중 국내 앞서

김창경 기자공개 2015-06-11 09:16:00

이 기사는 2015년 06월 09일 16:28 thebell 에 표출된 기사입니다.

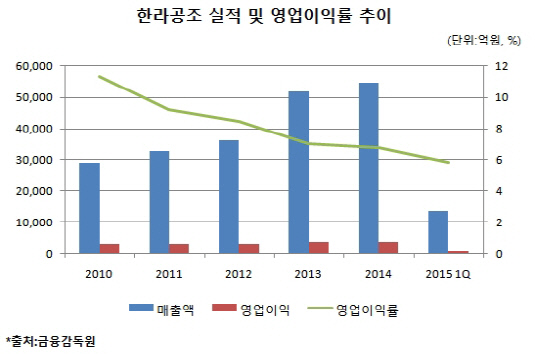

9일 한라공조의 감사보고서에 따르면 한라공조는 지난 1분기 매출액 1조 3754억 원, 영업이익 802억 원의 경영실적을 기록했다. 매출액은 전년 동기(1조 3729억 원) 대비 0.2% 증가했지만 영업이익은 13.4% 감소했다. 같은 기간 영업이익률은 6.7%에서 5.8%로 1%포인트가량 하락했다. 한라공조의 지난 1분기 실적은 전반적으로 시장의 기대치에 못 미쳤다는 평가다.

|

한라공조의 부진은 유럽 지역에서의 실적 영향이 컸다. 유럽 지역 매출 비중은 비스테온 공조사업부 인수 이후 지속해서 늘어나고 있다. 지난해 1분기만 하더라도 조정전 매출 비중은 한국이 44%로 가장 컸다. 유럽의 비중은 42% 수준이었다. 1년 만에 상황이 달라졌다. 올해 1분기 들어선 유럽 43%, 한국 42%로 유럽의 매출비중이 한국을 앞지르며 최대 매출지역이 됐다.

그러나 유럽매출 비중이 높아진 점이 되레 한라공조 실적에 부정적인 영향을 미쳤다. 지난 3월 말 기준 유로화의 가치가 작년 3월 말보다 20% 가까이 하락했다. 유럽에서의 판매수량은 작년 1분기보다 8% 늘어났지만 늘어난 매출액 규모만큼 원화 환산 손익이 감소했다는 분석이다.

자동차 부품업계 관계자는 "고객기반 확대, 원재료 발굴 기회 확대 등 비스테온 공조부문 합병 시너지 효과가 유로화 약세에 반감되고 있는 상황"이라며 "유로 약세가 진정됐지만 올해 2분기 평균 유로 환율이 1분기보다 낮을 것으로 예상돼 2분기 실적 역시 부진할 것으로 예상된다"고 말했다.

유로화 약세가 지속할 것으로 보이지만 한라공조의 실적 전망이 어둡지만은 않다. 한라공조는 친환경 부품에 강점이 있다. 지난해엔 쿠퍼스탠다드 인수를 통해 터보차저와 같은 부분으로까지 사업을 확장하고 있다. 터보차저는 내연기관 연비를 강화하는 데 도움을 주는 부품으로 친환경 제품에 속한다. 중국, 유럽 등에서 한라공조 고객사들의 친환경 차량 판매가 증가하고 있어 한라공조 실적 개선에 도움을 줄 것이란 설명이다.

한라공조가 한앤컴퍼니-한국타이어 품에 안기면서 친환경 부품 관련 투자가 안정적으로 이뤄질 것이란 점도 긍정적으로 평가되고 있다. 여기에 더해 현대차 투싼 등 세계 각지에서 팔리는 신차의 출시는 한라공조의 양적 성장을 견인할 것으로 보인다.

환율 문제와 별도로 유럽 지역에서의 수익성 제고는 한라공조가 풀어야 할 숙제다. 지난 1분기 유럽에서의 영업이익률은 1.2%로 중국(10.3%)에 한참 뒤떨어진 수준이다. 다른 관계자는 "유럽지역에서의 영업이익률이 6~7% 정도로만 개선되면 한라공조 전체 영업이익률이 크게 증가할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”