호반건설 "원가율 10%p 낮춰 수익성 극대화" [대우건설 M&A]인수후 철저한 원가관리 시스템 도입…1조원 규모 영업이익 증가 예상

이명관 기자공개 2018-02-02 08:26:53

이 기사는 2018년 02월 01일 08:18 thebell 에 표출된 기사입니다.

호반건설 고위 관계자는 1일 "본래 강점이 있는 건설 현장 관리를 통해 대우건설의 원가율을 10%p 이상 낮출 수 있을 것"이라며 "원가율이 개선되면 자연스레 수익성도 향상될 것"이라고 말했다.

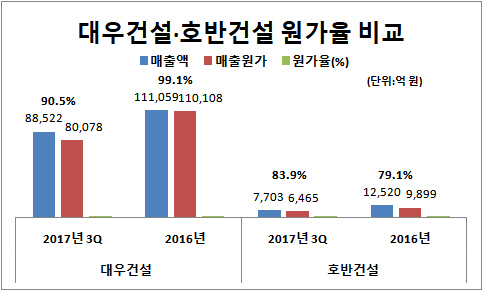

호반건설은 원가관리 측면에서 현장 관리를 잘하는 회사로 정평이 나있다. 원가율은 80% 안팎을 유지하고 있다. 2016년 호반건설의 원가율은 79.1%로 80%를 밑돌았다. 지난해엔 3분기 기준 원가율은 83.9%를 나타냈다. 4분기 입주물량이 늘면서 원가율은 한층 낮아질 것으로 예상된다.

반면 대우건설의 원가율은 90%대다. 2016년 원가율은 99.1%다. 해외사업장에 대한 원가관리에 실패한 결과다. 판관비를 감안하면 사실상 영업활동을 통해 벌어들 수익이 없다는 얘기다. 대우건설은 2016년 4672억 원의 영업손실을 기록했다.

지난해엔 부실 해외사업장을 정리하면서 일정 부분 원가율 개선에 성공했으나 여전히 90%대를 유지했다. 지난해 3분기 기준 대우건설의 원가율은 90.5%였다.

만약 호반건설이 대우건설의 원가율을 10%p 이상 낮춘다면 1조 원에 육박하는 영업이익 증가 효과를 거둘 것으로 분석된다. 2016년 매출액 11조 1059억 원 기준 원가율을 10%p 개선했다고 가정하면 매출원가는 1조 1106억 원 가량 감소한다. 이는 고스란히 영업이익 증가로 이어지게 된다.

호반건설 고위 관계자는 "대우건설 지분 분할 매각과 함께 산업은행의 신용 보강 효과가 부각되고 있는 만큼 수주물량도 가시적으로 증가할 것"이라며 "여기에 호반건설의 원가관리 역량을 더한다면 대우건설은 우량했던 옛 모습을 되찾을 수 있을 것"이라고 강조했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다

- 금양인터, 미국 프리미엄 와인 '벨라 오크스' 출시

- [ICTK raod to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [엔비디아 밸류체인 파트너]아이크래프트, 박우진 회장 잦은 하산에 빛바랜 주가

- [이통3사 AI 매치업]사물인터넷 회선 경쟁, AIoT 분야로 확전

이명관 기자의 다른 기사 보기

-

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'