자기자본수익률(ROE) 24%에 숨겨진 허점 [출혈경쟁 내몰린 신탁사①]차입형신탁 등 리스크 부담한 대가로 시장 키워

이상균 기자공개 2018-03-13 06:00:00

[편집자주]

정부가 부동산 신탁사 추가 설립 방침을 밝히면서 우려의 목소리가 터져 나오고 있다. 연간 1조원 남짓한 시장을 놓고 11개 신탁사들이 경쟁을 벌이는 상황에서 신생 신탁사의 등장으로 각종 부작용이 나타날 것이란 지적이다. 출혈 경쟁으로 신탁사가 부실화될 경우 그 피해는 고스란히 일반 국민들에게 돌아갈 것이란 주장까지 나온다. 신탁사 추가 설립에 따른 시장 재편과 영향 등을 살펴본다.

이 기사는 2018년 03월 09일 07시57분 thebell에 표출된 기사입니다

◇리스크 낮은 비차입형 신탁 '제자리걸음'

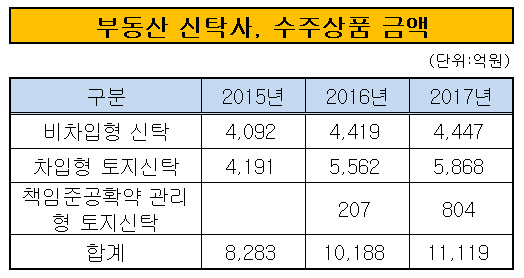

국내 부동산 신탁시장은 1조원을 약간 상회하는 규모다. 지난해 1조 1119억원으로 전년대비(1조 188억원) 9.1% 늘어났다. 2015년(8283억원)과 비교하면 증가 폭이 3000억원에 달한다. 겉으로 드러나는 숫자로는 부동산 신탁시장이 매년 성장하는 것처럼 보이지만 여기에는 허수가 숨겨져 있다.

|

부동산 신탁시장은 차입형 토지신탁, 비차입형 신탁, 책임준공확약 관리형 토지신탁으로 나눠진다. 2015년까지만 해도 비차입형신탁과 차입형 토지신탁은 4000억원 초반대로 비슷한 시장 규모를 형성했지만 2016년부터 격차가 점점 벌어지기 시작했다. 차입형 토지신탁이 지난해 5868억원으로 덩치를 키운 반면, 비차입형 토지신탁은 4447억원에 머물렀다. 책임준공확약 관리형 토지신탁은 804억원을 기록했다.

차입형 토지신탁은 신탁사가 사업비 조달의무를 부담하는 등 실질적인 시행사 역할을 수행한다. 신탁사가 짊어지는 리스크가 높다보니 보수율도 350~400bp로 비차입형 신탁(10bp)의 30배에 달한다. 최근 신탁사의 ROE가 20% 이상을 기록하며 사상 최대 호황기를 보낸 것은 차입형 토지신탁이 영업 호조를 보였기 때문이다.

신용평가사 관계자는 "최근 부동산 신탁시장의 성장은 차입형 토지신탁이라는 높은 리스크를 부담한 대가로 얻은 것"이라며 "금융위의 지적과 달리 시장 진입 장벽 덕분에 손쉽게 이익을 올린 것이 아니다"라고 말했다. 그는 "높은 리스크는 단기적으로 초과 수익을 누릴 수 있지만 중장기적으로 리스크 비용이 반영되면서 수익률이 시장 평균에 수렴한다"며 "신탁사들의 신탁계정대여금과 차입부채가 급격히 증가하는 등 부실 우려가 커지고 있다는 점에 주목해야 한다"고 설명했다.

◇신탁 시장, 시중은행 부서 규모에도 못 미쳐

부동산 신탁사 추가 설립이 부작용만 양산할 것이란 우려도 적지 않다. 시장에서 가장 큰 비중을 차지하는 차입형 토지신탁은 한국자산신탁과 한국토지신탁, 대한토지신탁 등 자본규모가 큰 대형사의 전유물이다. 나머지 8개사가 4000억원대에 불과한 비차입형 토지신탁을 놓고 경쟁을 벌이는 양상이다.

문제는 새로운 부동산 신탁사는 설립 이후 2~3년간 차입형 토지신탁 진출이 사실상 불가능하다는 점이다. 신탁사 임원은 "과거 금융당국에서 한국자산신탁 설립 인가를 내주면서 신생 신탁사는 2년간 차입형 토지신탁 영업을 금지시켰다"며 "명문화된 규정은 아니지만 업계에서 암묵적으로 통용되고 있다"고 말했다. 이는 신생 신탁사가 시장에 진입할 경우 4000억원대 비차입형 토지신탁을 놓고 9개사가 출혈경쟁을 벌이게 된다는 것을 의미한다.

|

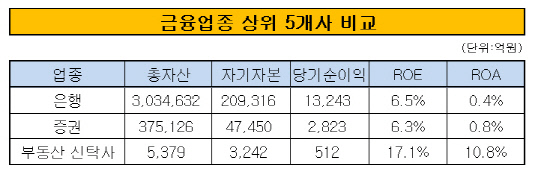

부동산 신탁사의 ROE를 여타 금융업종과 단순 비교하는 것이 적절치 않다는 의견도 나온다. 상위 5개사를 기준으로 할 경우 신탁사의 ROE는 17.1%로 은행(6.5%), 증권(6.3%)에 비해 세 배 가까이 높지만 각종 재무지표에서 격차가 크다.

평균 총자산 기준으로 은행이 303조 4632억원, 증권이 37조 5126억원인 반면, 신탁사는 5379억원에 불과하다. 자기자본은 신탁사가 3242억원인 반면, 은행은 20조 9316억원, 증권이 4조 7450억원에 달한다. 부동산 신탁시장 보다 열 배 이상 큰 은행과 증권사, 저축은행 등은 지난 10년간 신규 설립인가가 없었다.

중소형 신탁사 대표는 "국내 부동산 신탁 시장은 시중은행 한 개 부서 규모에도 미치지 못한다"며 "신탁사의 ROE를 은행, 증권사와 비교한다는 발상 자체가 잘못됐다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]라온메타-마인즈AI, 의사 국가고시 실기시험 제공

- [레페리는 지금]기업가치 산정 '고차방정식', 성장성 인정받을까

- [지앤푸드는 지금]계열 리스크 일단락…비상장사 관리 숙제 여전

- '지분 수증' 신세계 정유경 회장, 남매의 뚜렷한 '대비'

- [지배구조 분석]지주사 체제 정비 삼양식품, 중장기 승계 포석

- [지배구조 분석]삼양라운드스퀘어, 416억 지분 매입 '보유 현금' 활용

- [주주 프렌드십 포커스]현대지에프홀딩스, TSR 40% 육박…플러스 전환 성공

- 젝시미스, 중국 공략 가속화…매장 4곳 추가 오픈

- [코스닥 유망섹터 지도]'국내 피팅 1위' 성광벤드, 북미시장 장악력 '주목'

- [BIO KOREA 2025]스탠다임, IPO 허들 '사업성' 묘수는 '파트너십과 플랫폼'