금융위 “9년간 이익 5배, 진입장벽 허물어야” [출혈경쟁 내몰린 신탁사⑦]소비자 보호 앞세워 기득권 향유, 몸집도 커져

이상균 기자공개 2018-03-27 08:14:15

[편집자주]

정부가 부동산 신탁사 추가 설립 방침을 밝히면서 우려의 목소리가 터져 나오고 있다. 연간 1조원 남짓한 시장을 놓고 11개 신탁사들이 경쟁을 벌이는 마당에 신규 신탁사가 추가되면 각종 부작용이 나타날 것이란 지적이다. 출혈 경쟁으로 신탁사가 부실화될 경우 그 피해는 고스란히 일반 국민들에게 돌아갈 것이란 주장도 나온다. 더벨이 신탁사 추가 설립이 야기할 파장과 문제점 등을 짚어본다.

이 기사는 2018년 03월 23일 15시39분 thebell에 표출된 기사입니다

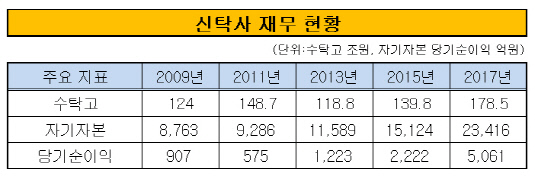

◇수탁고·순이익·자기자본 모두 증가

금융위원회는 이번 신탁사 인가 방침이 지난해 문재인 정부 출범 이후 꾸준히 추진한 과제라는 입장이다. 실제로 지난해 7월 정부는 100대 국정과제 중 하나로 ‘자유로운 진입환경 조성'을 주요 내용으로 하는 ‘금융산업 구조 선진화'를 선정했다. 8월부터 11월까지는 금융업 진입규제 TF를 운영해 진입관련 제도와 운영현황 등을 점검하고 개선방안을 마련했다. 당시 TF에는 금융연구원과 자본시장연구원, 보험연구원 등이 참여해 6차례 회의를 개최했다.

지난 1월에는 TF 의견 등을 반영해 올해 금융위원회 업무계획에 ‘부동산 신탁회사 추가설립 허용'을 포함시켰다. 이어 지난 2월 금융위원장은 ‘금융업 진입규제 개편방안 간담회'를 통해 부동산 신탁회사 신설 허용 방침을 밝혔다.

금융위원회 관계자는 "업계에서 제기하는 특정인의 로비로 정부가 신탁사 인가를 밀어붙인다는 주장은 사실과 다르다"며 "이번 개편안은 신탁업뿐만 아니라 모든 금융업의 인가제도 기준을 명확하고 투명하게 만들기 위한 것"이라고 말했다.

|

부동산 경기 악화가 예상되는 만큼 신탁업 인가 시기가 적절치 않다는 주장에 대해서도 반박했다. 금융위원회 관계자는 "마지막으로 신탁사 인가가 이뤄진 것이 2009년"이라며 "당시는 글로벌 금융위기가 발발해 지금보다도 경기가 좋지 못했다"고 말했다.

그는 "IMF 이전까지만 해도 신탁사는 공기업 형태였지만 2000년대 이후 민간 기업에도 문호를 개방했다"며 "2000년대 들어 2009년까지 꾸준히 신탁사 인가를 늘린 이후 9년간 신규 진입이 막혀있었다"고 강조했다. 신탁사는 90년대 말까지 4개에 불과했지만 2000년대 들어 7개가 추가되면서 11개로 늘어났다. 2007년과 2009년에는 설립된 신탁사만 총 4개에 달한다.

금융위원회는 2009년 이후 신탁사의 수익성이 개선되고 덩치가 커진 점에 주목해야 한다고 주장한다. 신탁사의 수탁고는 2009년 124조원에서 지난해 178조 5000억원으로 44% 늘어났다. 자기자본도 같은 기간 8763억원에서 2조 3416억원으로 두 배 이상 불어났다. 당기순이익도 907억원에서 5061억원으로 다섯 배 가까이 증가했다.

금융위원회 관계자는 "신탁사 숫자는 9년째 똑같은데 수익성이 폭발적으로 늘어난 것"이라며 "여타 금융업종에서는 신탁업의 진입장벽이 타당치 않다고 지적한다"고 말했다.

◇NCR 924%, 기준 보다 6배 높아

업계에서는 금융당국이 신탁사 인가가 아닌 건전성 관리 감독에 주력해야 한다고 지적한다. 금융위원회 관계자는 "맞는 지적이긴 하지만 현재의 신탁사 건전성은 나무랄 데 없이 좋은 수준"이라며 "현재로선 건전성을 문제 삼기 어렵다"고 말했다. 11개 부동산 신탁사의 영업용순자본비율(NCR)은 924%에 달한다. 적정 수준(150%)을 여섯 배 이상 초과한다.

금융위원회는 이미 신탁사가 부실 징후를 보일 경우 NCR을 기준으로 각종 시정조치를 요구할 수 있는 단계별 조치를 마련해두고 있다. NCR이 150% 미만으로 떨어질 경우 인력 및 조직운용을 개선하고 신규업무 진출을 제한하는 등 경영개선권고를 내린다.

NCR이 120% 미만으로 하락하면 경영개선요구로 강도가 높아진다. 점포 폐쇄 및 통합 또는 신설제한, 영업 일부정지 등의 조치가 내려진다. NCR이 100% 밑으로 떨어지면 가장 강력한 경영개선명령이 내려진다. 신탁사 주식의 일부 또는 전부를 소각해야 하며 6개월 이내의 영업정지가 이뤄진다.

금융위원회 관계자는 "신탁사 부실이 심각하면 기존 신탁재산을 새로운 신탁사에 맡기도록 강제한다"며 "이마저 통하지 않을 경우 법원이 재산관리인을 선정해 복원 관리하도록 하고 있다"고 설명했다.

부동산 신탁사가 부실화될 경우 수분양자 등 금전적 피해로 이어질 수 있다는 주장에 대해서도 반박했다. 금융위원회 관계자는 "회사 부실은 전적으로 경영진이 책임을 져야 한다"며 "경영 부실에 대한 책임을 정부에게 돌리는 것은 바람직하지 않다"고 말했다. 그는 "기존 신탁사들이 10년 가까이 기득권을 향유해왔다"며 "신탁사들이 소비자 보호를 신생사들의 진입을 가로막는 장벽으로 활용하고 있다"고 비판했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [레페리는 지금]지배구조 바꿔 IPO 도전, 투자사-회사 '윈윈'

- [디벨로퍼 리포트]위본그룹 '위본', 부동산 개발 위축에 수익성 둔화

- [2025 공시대상기업집단]'건설' 대광그룹, 회계기준 변경 덕에 대기업 반열에

- [PF Radar]마포 도시형생활주택 개발사업, 재구조화 수순

- [건설보증업계 경영분석]건설공제조합, 자산운용 성과…당기순이익 '수성'

- [건설리포트]HL디앤아이한라, '역기저효과' 속 자체사업 성과 기대

- [KT 리빌딩]나스미디어, 커머스 떼고 본업 집중 '승부수'

- 삼성 하만, 마시모 오디오 인수 'B2C·B2B' 대폭 강화

- 삼성전자 하만, 마시모 구조조정 파고든 M&A

- 카카오게임즈, 1분기 실적 부진 '본게임은 2분기부터'