지주사 전환 '세금혜택' 왜 포기했을까 [현대차 지배구조 개편]현대차·기아차 적격분할 어려워…"3사 분할합병시 수조원 세금 발생"

김현동 기자공개 2018-04-06 08:17:06

이 기사는 2018년 04월 05일 15:46 thebell 에 표출된 기사입니다.

그 동안 국내 대기업 집단의 지배구조 개편은 대부분 지주회사 전환 방식을 택했다. 지주회사 방식은 출자구조를 단순하고 투명하게 한다는 측면도 있지만, 대주주 입장에서 가장 큰 매력은 절세 혜택이다.

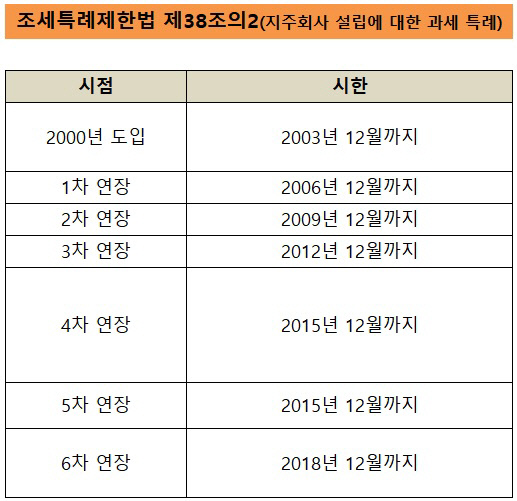

현행 조세특례제한법은 현물출자 방식의 지주회사 전환 과정에서 발생하는 양도소득세와 법인세를 과세 이연하고 있다. 이 같은 세제혜택은 올 연말까지 현물출자가 완료되는 경우에만 적용된다. 지주회사 전환을 유도하기 위한 제도적 장치라고 할 수 있다.

|

현대차그룹도 현대모비스-현대차-기아차를 인적분할한 뒤 지주회사로 전환하는 방식을 택했다면 세금 혜택을 받을 수 있었다. 대주주가 지주회사 주식을 처분할 가능성이 거의 없는 만큼 사실상 세금이 없다고 볼 수 있다.

그런데 현대차그룹은 지주회사 전환이 아니라 현대모비스만 분할합병한 뒤에 통합 현대글로비스 주식과 계열사가 갖고 있는 현대모비스 지분을 교환하는 방식을 택했다. 당장 통합 현대글로비스 지분을 매각하는 과정에서 양도소득세가 발생한다. 상장 주식 매매에는 양도소득세가 없지만, 대주주인 경우에는 25%(과세표준 3억원 초과분)의 양도소득세율이 부과된다.

업계에서는 현대차그룹이 지주회사 전환에 따른 세금혜택을 포기한 이유로 현대차와 기아차 분할의 어려움을 꼽고 있다. 회사 분할은 세법상 적격분할로 인정될 경우에만 양도세 혜택을 받을 수 있다.

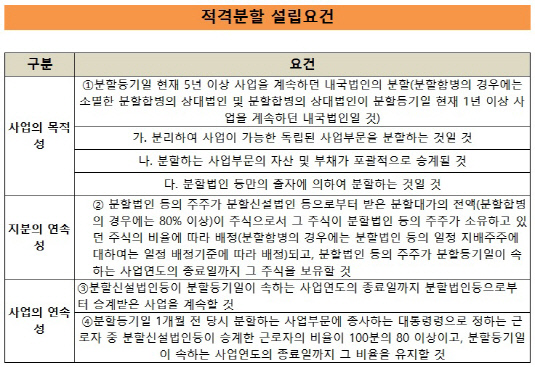

적격분할 요건은 △분리하여 사업이 가능한 독립된 사업부문일 것 △분할 사업부문 자산·부채의 포괄적 승계 △지분의 연속성 △사업의 계속성 요건 등이다(법인세법 제46조.제2항 참고).

현대모비스는 국내법인과 해외법인을 분할하는 형태를 취했다. 모듈사업부문과 A/S사업부문은 독립적 성격이 강해 사업의 연속성도 문제가 되지 않는다. 그렇지만 현대차와 기아차는 완성차 생산과 판매를 따로 떠어내기 어렵다.

이런 상황에서 비적격분할을 강행할 경우 현대차와 기아차가 부담해야 하는 양도세와 법인세 부담은 수 조원에 이를 것으로 예상된다. 적격분할은 분할한 사업부문의 순자산장부가액이 양도세의 기준이 되지만 과세특례를 적용받는다(법인세법 제46조의5 참고). 이에 비해 비적격분할은 분할교부주식의 가액과 분할법인의 법인세 등이 합산과세된다.

로펌 관계자는 "인적분할과 현물출자 방식에 따른 지주회사 전환을 바라볼 때 대주주 지분율 상승만 보곤 하는데 세무비용까지 감안해야 한다"면서 "현대차그룹은 적격분할 요건 문제로 인해 3사 분할합병을 택했다면 수 조원의 세금이 발생했을 것"이라고 말했다.

현대차그룹도 "현대·기아차를 각각 투자 부문과 사업부문으로 인적분할할 경우 자동차 사업 본연의 경쟁력이 훼손될 것이라는 우려가 있다"고 밝혀 이 같은 관측을 뒷받침했다.

현대차그룹 입장에서 현물출자와 지주회사 전환에 따르는 과세이연 혜택과 회사 분할에 따르는 세금 부담을 놓고서 저울질을 해본 결과 지주회사보다는 지배회사 방식이 비용 면에서 유리하다는 선택을 했다고 볼 수 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감