현대모비스, '해외법인 실적' 주주총회 영향줄까 [현대차 지배구조 개편]표심 가를 '사업 경쟁력' 한축…안정된 실적 '순손익 4353억'

고설봉 기자공개 2018-04-12 13:24:00

이 기사는 2018년 04월 10일 16:14 thebell 에 표출된 기사입니다.

최근 현대모비스로 연일 외국인 투자자들의 매수세가 유입되며 긴장감이 감돈다. 외국인 지분율이 조금씩 늘어나고 있어 엘리엇을 중심으로 분할·합병 반대표가 집결하는 것 아니냐는 분석이 제기된다. 올 3월말 47.75%까지 떨어졌던 외국인 지분율은 지난 6일 현재 48.39%로 늘어났다.

주주확정기준일인 오는12일까지 외국인 순매수 추세가 이어질 경우 현대차그룹의 부담감은 더 높아질 것으로 전망된다. 비교적 현대차그룹에 대해 우호적일 것으로 평가되는 국내 기관과 개인이 빠져나가는 것이 현대차그룹에 불리하게 작용할 것이란 해석이다.

남은 기간 엘리엇을 중심으로 현대모비스의 분할 및 글로비스와의 합병에 반대하는 표심이 모이지 않게 하는것이 합병의 성패를 가를 중요 포인트가 됐다.

시장에서는 줄어드는 현대모비스의 매출 등을 대체할 '장밋빛 전망'을 내놔야 한다는 분석이 제기된다. 현대모비스가 국내 모듈 및 AS부품 부문을 떼어내고도 지속적으로 실적 안정화를 할 수 있다는 데이터를 기반으로 주주 설득에 나서야 한다는 해석이다.

증권가에서는 현대모비스의 해외법인들의 실적을 눈여겨 볼 필요가 있다는 얘기도 나온다. 현대차그룹의 해외 생산·판매가 늘어나고 있는 만큼 현대모비스 해외법인의 실적도 꾸준히 증가할 것이란 전망이다.

현대모비스는 국내에서 모듈 및 AS부품 부문을 현대글로비스에 넘겨주지만 해외에서는 그대로 사업을 유지한다. 해외에서 생산해 해외에 판매하는 모듈제품은 현대모비스가 담당한다. AS부품도 해외법인에서 지속 생산한다. 일부 국내매출이 줄어들지만 해외법인들의 매출이 꾸준히 늘어날 것으로 보인다.

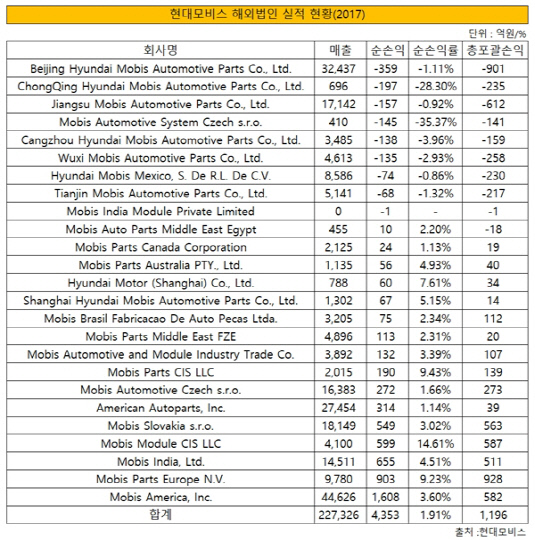

현대모비스의 해외법인은 탄탄한 판로를 기반으로 안정된 실적을 기록하고 있다. 지난해 전체적으로 호실적을 달성했다. 전체 해외법인들의 매출을 단순 합산한 결과 22조7326억원, 순손익 4353억원을 기록했다. 매출 5000억원을 넘긴 해외법인은 총 10곳으로 집계됐다.

매출이 가장 많은 곳은 미국법인(Mobis America, Inc.)이다. 지난해 매출 4조4626억원, 순이익 1608억원을 각각 기록했다. 전체 매출의 19.63%, 전체 순이익의 36.94%를 담당했다. 베이징법인(Beijing Hyundai Mobis Automotive Parts Co., Ltd.)이 매출 3조2437억원으로 2위를 기록했다. 그러나 손손실 359억원을 기록했다.

세 번째로 매출이 많은 곳은 미국 오토파츠법인(American Autoparts, Inc.)으로 매출 2조7454억원, 순이익 314억원을 달성했다. 뒤를 이어 슬로바키아법인(Mobis Slovakia s.r.o.)이 매출 1조8149억원, 순이익 549억원을 각각 기록했다.

해외법인의 수익성도 전체적으로 양호한 수준이다. 몇몇 법인들의 경우 연간 순이익률이 15%에 육박하는 등 우량하다. 수익성이 가장 좋은 곳은 모듈씨아이에스법인(Mobis Module CIS LLC)이다. 지난해 순이익률 14.61%를 기록했다. 파츠씨아이에스법인(Mobis Parts CIS LLC)은 순이익률 9.43%를 기록했다.

더불어 대다수 해외법인들이 3~5%내외 순이익률을 기록했다. 다만 일부 해외법인의 경우 수익률이 마이너스(-)를 기록하기도 했다. 초기 투자가 진행되고 있거나, 사드보복 여파로 인한 매출 감소에 따른 결과다.

체코법인(Mobis Automotive System Czech s.r.o.)의 경우는 마이너스(-)35.37%로 집계됐다. 충칭법인(ChongQing Hyundai Mobis Automotive Parts Co., Ltd.)도 순이익률 마이너스(-) 28.3%를 기록했다. 이외 6곳의 해외법인이 순손실을 봤다.

증권사 리서치센터 관계자는 "분할 뒤 해외법인의 존속은 꾸준히 현대모비스의 외형을 유지하는 중요한 수단"이라며 "현대차그룹이 현지 전략 차종 등 차량 생산 및 판매를 다각화하는 만큼 현대모비스 해외법인의 역할도 지속적으로 증대될 것"이라고 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

- [IB 풍향계]'소강상태' 회사채 시장, IB들 이슈어와 스킨십 늘린다

- [Company & IB]'반도체 IPO' 붐, 존재감 드러내는 삼성증권

- [캐피탈사 글로벌 모니터]BNK캐피탈, 중앙아시아 시장 지위 확보 역점

- '화웨이 대체자' 삼성전자, 유럽 오픈랜 시장 선점 속도

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [캐피탈사 글로벌 모니터]BNK캐피탈, 내실 성장 추진 글로벌 재도약 기반 마련

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [보험사 IFRS17 조기도입 명암]현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'