정문국 오렌지라이프 사장, 성과 준수 '유임할만하네' [CEO성과평가]세전이익, RBC비율 우상향 곡선…단기 실적성 저축성보험 증가는 부담

조세훈 기자공개 2019-04-29 07:29:00

이 기사는 2019년 04월 25일 15:33 thebell 에 표출된 기사입니다.

|

정 사장이 그동안 이뤄낸 성과물은 비교적 준수하다. 유가증권시장 상장과 신한금융지주로의 매각 과정 등 굵직한 일들을 순조롭게 진행했다. 미래 성장 지표인 신계약 APE(연납화보험료)와 세전이익도 우상향 곡선을 이뤄내며 오렌지라이프를 '알짜 기업'으로 키워냈다. 건전성 지표인 지급여력(RBC) 비율도 장기채권투자 기조를 유지한 덕에 업계 최상위 수준을 유지하고 있다.

다만 매각 전 시장점유율(M/S)을 끌어올리기 위해 저축성 보험을 대폭 늘린 것은 다소 부담이라는 평가가 나온다. 새 회계기준(IFRS17) 도입 시 저축성보험의 보험금이 부채로 인식돼 재무적 부담이 커질 수 있다. 지난해 미래 수익을 나타내는 신계약가치와 계약만족도 지표인 25회차 계약유지율이 큰 폭으로 하락한 점도 다소 아쉬운 성과라는 분석이다.

◇실적 개선 뚜렷…수익성, 건전성 모두 '준수'

지배구조 및 보수체계 연차보고서에 따르면 오렌지라이프는 경영진 성과평가를 수익성 지표, 건전성지표, 장기성과지표로 구성했다. 구체적인 지표는 제시되지 않았지만 통상 수익성 지표는 세전이익과 운용자산이익률로 측정된다. 건전성지표는 RBC비율, 장기성과지표는 신계약가치, 신계약 APE 등이 평가 틀로 활용된다.

|

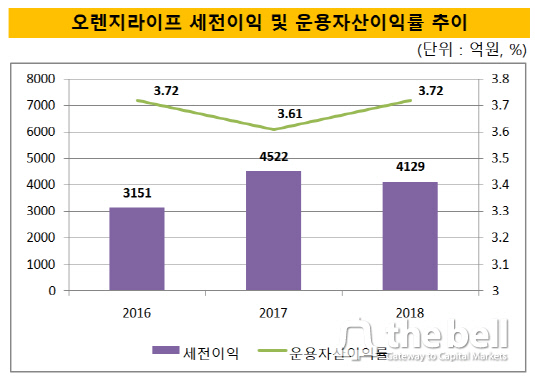

오렌지라이프의 지난해 말 개별 기준 세전이익은 4129억원으로 전년(4522억원) 대비 6.65% 감소했다. 그러나 일회성 비용을 제외하면 전년과 유사한 실적을 기록했다. 오렌지라이프는 지난해 기존 ING생명에서 상호를 변경하며 212억원의 리브랜딩 비용이 발생했으며, 인수합병 관련 특별 보너스(196억원) 등의 비용도 추가로 발생했다.

지난 2016년 세전이익이 3151억원인 점을 감안하면 보험업계 전반적으로 수익이 둔화되는 가운데 유의미한 실적 개선을 이뤄냈다. 운용자산이익률은 지난 3년 간 3.6%~3.7%대를 유지하며 업계 평균 수준을 유지했다.

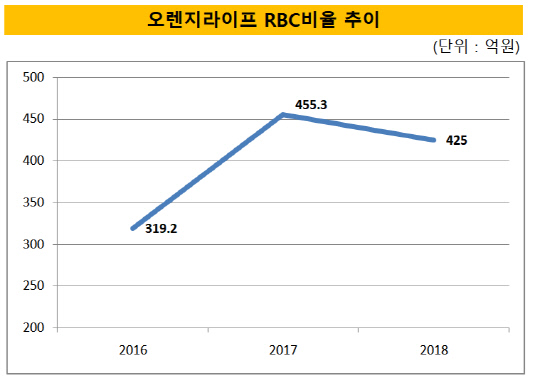

오는 2022년 도입이 예정된 IFRS17과 신지급여력제도(K-ICS)에 대비한 지급여력비율(RBC)도 업계 최상위권을 유지하고 있다. 손실을 무릅 쓰고 장기 채권 투자를 고수한 전략이 제도 변화와 맞물리면서 RBC비율 상승을 이끌었다.

애초 오렌지라이프는 리스크 관리 차원에서 장기 채권 투자를 늘렸다. 다만 금리 리스크가 커져 RBC비율 산출에서 불이익을 받았다. 하지만 지난 2017년 보험 부채의 최장 잔존만기가 기존 20년 이상에서 30년 이상으로 변하면서 금리 리스크의 불이익이 사라졌다.

그 결과 2017년 RBC비율은 455.3%로 전년(319.2%)보다 136.1%포인트 증가했다. 지난해에는 RBC비율이 425%로 소폭 감소했지만 여전히 업권 최상위 수준이다.

|

◇단기 성과 올린 저축성 보험…향후 자본 부담 불가피

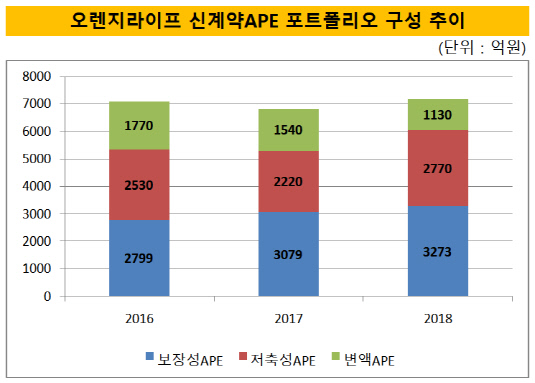

미래성정자표인 신계약APE는 지난해 7180억원으로 전년 보다 300억원 넘게 증가했다. 그러나 지난해 신계약APE 증가는 저축성APE의 증가가 큰 영향을 미쳤다. 오렌지라이프는 지난 2017년 저축성APE를 12.3% 가량 줄였지만 지난해에는 24.8% 늘어난 2770억원을 기록했다. 부채 부담이 높은 저축성 보험이 크게 늘어나면서 향후 IFRS17 도입 시 일정정도 자본 부담을 끼칠 전망이다.

|

오렌지라이프가 지난해 저축성 보험을 늘린 것은 매각을 앞두고 몸집 키우기와 단기 실적 개선을 고려한 행보로 풀이된다. 지난해 대주주였던 MBK파트너스가 오렌지라이프를 시장에 매물로 내놓으면서 '매각가' 산정이 핵심 화두로 떠올랐다. 저축성보험은 일시납 규모가 큰 특성이 있어, 해당 상품을 많이 판매하면 단기간내에 실적상승 효과를 볼 수 있다. 저축성보험 효과로 지난해 오렌지라이프의 일시납 수입보험료는 전년보다 2배 넘게 증가한 8629억원을 기록했다.

주요 장기성과지표인 신계약가치는 지난해 13.4%가량 감소한 1160억원을 기록했다. 수익률이 낮은 저축성 상품이 증대하고, 비용이 많이 드는 GA채널 비중이 확대된 영향이다.

계약유지율이 큰 폭으로 하락한 점도 뼈아픈 실적이다. 지난해 13회차 계약유지율은 82.24%로 전년 대비 0.06% 상승했다. 그러나 같은 기간 25회차 계약유지율은 60.98%로 전년보다 9.82%포인트 감소했다. 2년 내 계약을 해지하는 비율이 1년 새 10명 중 1명이 늘어난 꼴이다.

13회차, 25회차 계약유지율은 보험에 가입한 후 13개월, 25개월까지 보험료를 낸 고객이 얼마만큼인지를 나타내는 비율이다. 이 비율이 높으면 계약이 안정적인 것이고, 그 반대라면 허수 계약이 많다는 의미다.

오렌지라이프 관계자는 "GA채널에 본격 진출한 2016년 판매된 보험 상품들의 해약률이 다소 높았다"며 "올해부터 GA 수수료율 제도를 손봐 하반기부터는 계약유지율이 다시 상승할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감