'메자닌 명가' 시너지자문, 9년만에 '적자 위기' 상반기 영업손실 14억, 2010년 이후 첫 연단위 적자 가능성

최필우 기자공개 2019-11-18 08:21:27

이 기사는 2019년 11월 12일 14시09분 thebell에 표출된 기사입니다

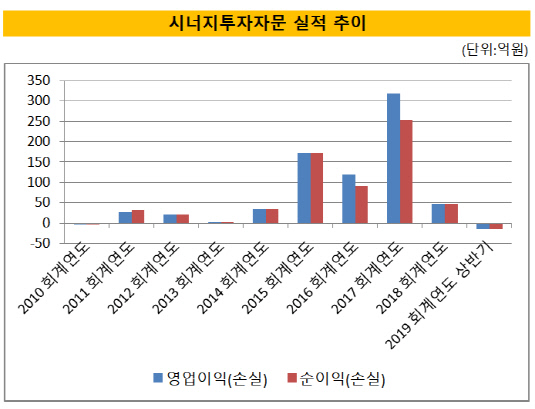

12일 금융투자협회 공시에 따르면 시너지투자자문은 2019 회계연도 상반기 영업손실 14억원을 기록했다. 순손실은 14억원이다.

|

시너지투자자문은 2010년 적자를 기록한 이후 8년 연속 흑자 행진을 이어 왔다. 메자닌 투자 노하우를 바탕으로 꾸준한 트랙레코드를 쌓았다. 2017 회계연도에는 영업이익 319억원을 기록하며 투자자문사 중 독보적인 성적을 냈다. 헤지펀드 시장이 커지면서 시너지투자자문 출신 인력이 운용사에 잇따라 영입되면서 '메자닌 사관학교'로 불리기도 했다. 올 하반기에 반전이 없다면 9년 만에 적자를 기록하게 된다.

일임 고객수 급감이 실적 악화로 이어졌다. 시너지투자자문의 일임 고객수는 지난 9월말 기준 91명이다. 지난해 3월 204명이었던 것을 감안하면 1년반 만에 고객수가 절반으로 줄어든 셈이다. 같은 기간 일임 계약고는 2510억원에서 864억원으로 1646억원(65.6%) 감소했다.

성과보수가 줄어든 게 실적 악화 단초를 제공한 것으로 보인다. 시너지투자자문은 선취 수수료를 받지 않고 성과보수만 받고 있다. 고객 수익에 따라 실적이 연동되는 구조다. 하지만 지난해 코스닥벤처펀드가 3조원을 웃도는 규모로 설정된 여파로 메자닌 투자 조건이 극도로 악화됐고 올해 예년 수준의 성과를 내지 못하고 있다.

여기에 라임자산운용 환매 중단 사태가 불거지며 메자닌 투자 심리가 얼어 붙은 게 고객 이탈을 가속화했다. 환매 중단의 결정적 단초로 메자닌 모펀드가 지목된 가운데 자산군에 대한 불안감도 커지고 있는 것이다. 시너지투자자문은 펀드 설정 자체가 불가능 한 데다 일임 계좌별로 포트폴리오를 꾸리고 있지만 극도로 커진 불안 심리는 진정되지 않고 있다.

또 시너지투자자문은 줄어든 일임 고객을 회복하기 위한 별도의 마케팅을 하지 않고 있다. 출범 후 지금까지 대외 마케팅을 통해 확보한 고객은 단 한명도 없다. 무리해서 자금을 유치하면 기존 고객 수익률에 영향을 미칠 수 있고 불필요한 투자가 이어질 수 있다는 설명이다. 시너지투자자문은 메자닌 시장 분위기가 안정되면 실적 반등이 가능할 것으로 보고 있다.

시너지투자자문은 메자닌 투자 조건 악화로 최근 1년간 투자 비중을 꾸준히 줄여 왔다는 입장이다. 자금을 받는다고 해도 마땅한 투자처를 찾기 어렵다는 고객에게 서신을 보내고 투자 포지션을 축소했다는 설명이다. 이에 계약고가 가파르게 줄면서 영업손실을 기록한 것으로 파악된다.

시너지투자자문 관계자는 "라임자산운용 사태로 메자닌에 대한 위기감이 불거지기 전부터 투자 포지션이 줄어들었다"며 "무리한 마케팅에 나서기보다 투자 원칙을 지키면서 실적을 회복해 나갈 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 크레센도, HPSP 리캡 'LP 중간회수·제값받기' 포석

- [IR Briefing]제이엘케이, "4분기부터 해외 매출 인식 본격화"

- [i-point]엔켐, 프랑스 덩케르크와 서유럽 전해액 생산기지 구축

- [인투셀 IPO]상단에 모인 투심, ADC 상승세 이어간다

- AI 협력 늘리는 포바이포, 이스트소프트와 '맞손'

- 신테카바이오, 미국 OCMS Bio와 '혁신 항체신약 파이프라인 공동개발'

- [i-point]엔젤로보틱스, LIG넥스원과 국방용 웨어러블 로봇 개발 협력

- [i-point]에이스엔지니어링, 미국 EPC Power와 전략적 파트너십

- [DS금융그룹 시대 개막]'LP 엑시트' 절호의 타이밍, '장덕수 회장' 재정비 결단

- 유언대용신탁 개발 나섰던 신한증권…하반기 중 출시 전망

최필우 기자의 다른 기사 보기

-

- [우리금융 동양생명 M&A]밸류업 트리거 될 'ROE 10%' 보인다

- [우리금융 인사 풍향계]성대규 단장 CEO 취임 수순, '영입 인사' 힘 실린다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [금융사 KPI 점검/하나은행]'업의 경쟁력' 강화, 키워드는 '외국환·자산관리·연금'

- [우리금융 동양생명 M&A]'안성연수원' 매각해 자본비율 높인다

- [은행경영분석]BNK금융, 건전성 지표 개선에 달린 '밸류업' 가능성

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- 하나금융, 절묘한 RWA 관리 '밸류업 행보' 지속