[코로나19 파장]대덕전자, 리스크 확대…기업 분할은 '이상無'최대주주 지배력 30%대로 껑충‥"영향 제한적…장기화되면 수익성 악영향"

김슬기 기자공개 2020-03-03 08:05:51

이 기사는 2020년 03월 02일 13시05분 thebell에 표출된 기사입니다

2일 대덕전자는 증권신고서(분할)를 통해 '코로나19 바이러스 영향에 따른 위험'에 관한 부분을 정정신고했다. 지난달 중순에도 코로나19 바이러스를 사업의 위험요인으로 분류했으나 이번에는 보다 자세하게 회사에 미칠 영향을 분석했다.

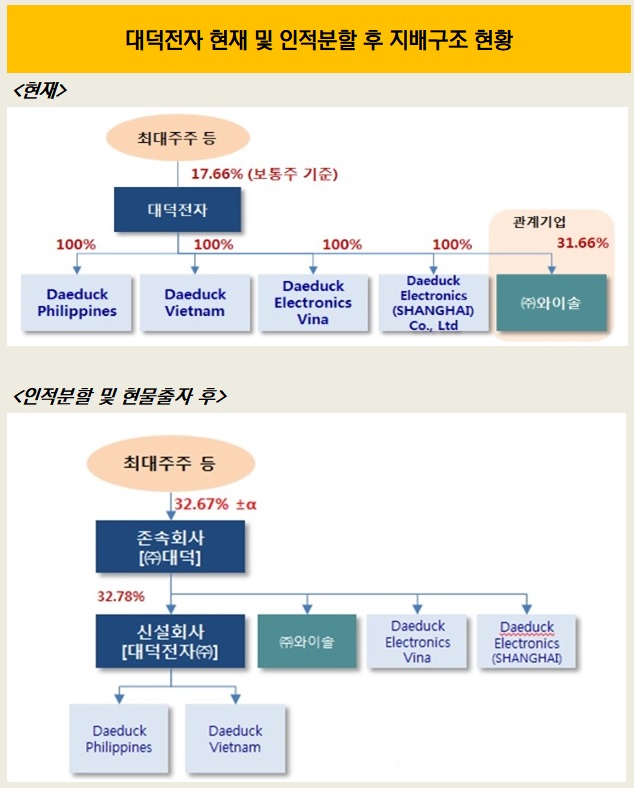

대덕전자는 지난해 12월 인적분할을 선언하며 지주사 체제를 가져갈 것을 알렸다. 존속회사는 대덕(DAEDUCK Holdings. Co., LTD.)이며 분할신설회사는 대덕전자(DAEDUCK Electronics Co., LTD.)가 된다. 대덕은 투자 사업부문을 담당하고 대덕전자는 PCB(Printed Circuit Board·인쇄회로기판) 사업을 담당할 계획이다. 분할비율은 0.3665063:0.6334937이다. 분할기일은 오는 5월 1일이다.

대덕전자는 PCB 전문업체로 반도체칩용 PKG(package substrate)가 주력품목이며 2018년 스마트폰 카메라모듈용 RF-PCB(리지드 플렉서블PCB) 계열사인 대덕GDS를 합병하면서 반도체와 스마트폰용 PCB를 모두 생산하고 있다. 여기에 회사는 통신장비용 PCB인 MLB(Multi-Layer Board) 역시 공급하고 있다. 2018년 기준 각 사업부문 매출비중은 반도체 PKG 부문 45.9%, 모바일 부문 37.6%, MLB 부문 16.5%이다.

김영재 대덕전자 회장은 삼성전자 협력회사협의회(협성회) 회장을 맡고 있을 정도로 삼성전자와의 거래관계가 돈독한 곳이다. 반도체용 기판은 삼성전자 DS부문에 스마트폰 기판은 IM부문에 주로 납품하고 있다.

회사 측은 당초 "코로나19로 메모리 반도체 시장의 공급 차질은 불가피할 것"이라며 "제조공장 가동을 재개되었으나 근로자 복귀 지연과 물류 이동 제한으로 정상 수준 회귀까지 당분간 시간이 소요될 것"이라고 밝힌 바 있다. 다만 "신규 증설 투자 및 신규 팹(Fab) 가동도 잠정 지연되는 분위기를 보이고 있으나 코로나19로 인해 분할신설회사에 미치는 영향이 제한적일 것"이라고 설명했다.

하지만 이번 기회에 각 부문별로 미칠 영향을 보다 자세하게 기술했다. PKG부문은 단기적으로 고객사의 가동 중단 등의 상황이 발생하고 있지 않지만 코로나 바이러스 확산이 지속될 경우 관련 리스크가 존재한다고 명시했다. 휴대폰 부문은 중국 고객 비중이 점차 증대됨에 따라 중국 고객사의 생산 감소와 중국 소비 위축이 실적에 영향을 줄 수 있다고 밝혔다. 통신장비용 PCB인 MLB의 경우 고객사가 대부분 미국과 국내 기업이기 때문에 고객 생산 중단이나 감축에 대한 리스크는 제한적이라고 설명했다.

결국 주요 제품군 모두 코로나19 바이러스 확산에 따른 위험을 가지고 있으며 향후 사태가 장기화될 경우 전방산업이 위축되면서 수익성에 부정적인 영향을 줄 수 있다고 본 것이다. 하지만 대덕전자가 향후 지배력을 높이는 데에는 전혀 문제가 없을 것으로 관측된다.

당초 대덕전자가 인적분할을 택한 이유는 지배력 강화 목적이 가장 컸다. 김영재 회장은 현재 대덕전자의 지분 12.98%(보통주 기준)를 보유하고 있어 지배력이 약하다. 김 회장의 지분율은 국민연금이 보유한 주식보다 적기도 해 지배력 강화가 큰 숙제였다. 국민연금 지분율이 지난달 소폭 하락했음에도 14%대를 기록하고 있다. 김 회장을 비롯한 특수관계인의 주식을 모두 다 합해도 17.66%에 불과하다.

하지만 분할 이후에는 지분율이 급격히 높아진다. 회사 측은 대덕에 대한 최대주주 등의 예상 지분율은 약 32.67%가 될 것으로 예상했다. 향후 지주회사 행위제한 요건을 충족하려면 공개매수 방식의 현물출자 유상증자를 진행해야 하는데 이를 감안한 수치다.

여기에 자사주도 되살아나기 때문에 지주사의 지배력은 보다 높아진다. 대덕전자는 기존에 가지고 있는 자사주를 소각하지 않고 인적분할을 진행하기 때문에 자사주 역시 지배력 강화에 보탬을 줄 것으로 보인다. 자사주는 전체 유통주식의 15.11%이다. 자사주 비율만큼 자회사 신주를 배정받기 때문에 지주사인 대덕이 보유한 대덕전자의 지분은 그만큼 늘어나게 된다. 결국 '김영재 회장→대덕→대덕전자'로의 구조가 견고해진 것이다.

또 코로나19 바이러스 등으로 국내 증시 전반이 가라앉았기 때문에 향후 지주회사의 지분가치가 낮아질 것을 예상한 소액주주들이 공개매수 때 지주사 주식을 선택할 가능성이 낮다. 이 때문에 향후 대덕의 지배력은 '32+α'%가 될 가능성이 농후하다. 회사는 분할존속회사와 신설회사의 주가를 동일하다고 가정하고 산출한 것이기 때문에 다소 보수적으로 수치를 냈다.

대덕전자는 기업분할 발표 이전 주가가 1만원대였다가 코로나19 바이러스로 주가가 9000원대로 떨어진 바 있다. 지난달 28일 종가 기준으로 대덕전자 주가는 9370원이었다. 분할 이후 지주사 주가가 하락할 경우 향후 지주사 지분을 매입해 지배력을 높이는 경우도 가능해보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

김슬기 기자의 다른 기사 보기

-

- [DN솔루션즈 IPO]철회 배경에 '밸류에이션·구주매출' 영향 컸나

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- SBS, 최대 1500억 규모 공모 회사채 발행 타진

- 우투 1Q 실적 존재감 '미미'…본인가 이후 사업 본격 '시동'

- [Company & IB]'CJ 커버리지 강화' KB증권, CGV 첫 단독 주관

- [소노인터내셔널 IPO]절묘했던 EB 활용, IPO 영향 최소화 '방점'

- 이름 바꾼 젝시믹스, 돋보이는 라인 확장 행보

- 카페24, 아모레퍼시픽 브랜드 공식몰 구축 '맞손'

- [2025 캐피탈마켓 포럼]기지개 켜는 IPO 시장, 제도 개선후 전망은