호반건설 IPO, 최대실적 활용 못했지만…기회는 있다 [IPO 기업 분석]순익 3400억, 자본 3.4조 탁월한 성적 '아쉬움'…위기 관리 능력 보여줄 수도

이경주 기자공개 2020-04-20 15:01:03

이 기사는 2020년 04월 17일 16:27 thebell 에 표출된 기사입니다.

신용평가사들이 보는 올해 이후 주택경기 전망은 어둡다. 정부규제에 코로나19 여파가 겹쳐 신규분양은 지연되고 경쟁은 심화될 것으로 예상한다.

다만 호반건설은 올해 실적도 긍정적으로 기대한다. 주택 공급 규모로 보면 올해가 작년보다 두 배는 많다는 설명이다. 분양률이 관건인데 코로나19가 파장이 지속된 4월엔 4건의 분양을 성공적으로 마쳤다. 하반기까지 분위기를 이어갈 경우 올해도 작년 못지않은 실적을 거둘 가능성도 있다.

◇작년 최대실적·자본 기록…호반 합병+보수적 사업전략 비결

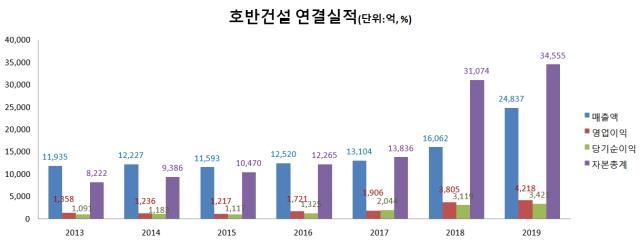

호반건설은 지난해 연결기준 매출 2조4837억원, 영업이익 4218억원을 기록했다. 매출은 전년(1조6062억원)에 비해 54.6%, 영업이익(3805억원)은 10.8%늘어난 수치다. 같은 기간 당기순이익은 3119억원에서 3421억원으로 9.7% 늘어났다. 작년 영업이익률은 17%로 수익성이 뛰어나다.

덕분에 IPO 기업가치(밸류) 산정의 기준이 되는 자본총계(순자산)도 지난해 말 기준 3조4555억원으로 전년 말(3조1074억원) 대비 3481억원 늘었다. 3000억원 대 당기순이익이 자본으로 편입된 덕이다.

두 가지 요인에 기인한다. 우선 M&A(인수합병) 효과다. 호반건설은 2018년 11월 체급이 비슷한 계열 관계사 호반(옛 호반건설주택)을 흡수합병했다. 2017년 말 1조3836억원이 던 자본이 2018년 말 3조원대로 불어난 배경이다. 다만 2018년 말 합병을 한 탓에 같은 해 호반건설 실적엔 호반 실적이 1개월 치만 반영됐다. 지난해가 호반 실적이 온전히 반영된 지표다.

높은 수익성 비결은 보수적인 사업전략에 있다. 호반건설은 국내 주택공사에만 오랜 기간 집중해왔다. 특히 한국토지주택공사(LH)가 공급하는 공공택지 기반 사업장 중심으로만 수주했다. 공공택지 사업장은 수익성이 뛰어나다. 분양률이 높기 때문이다. 공공택지 기반이라 주택 가격이 저렴한 반면, 향후 지방자치단체가 지역개발을 진행하기 때문에 집값이 뛰는 경우가 많아 매력적이다.

더불어 호반건설은 세대수가 1000만 가구가 넘는 빅 프로젝트는 수익성이 뛰어나도 참여하지 않는 것으로 유명하다. 코로나19와 같은 천재지변을 만나 분양률이 떨어지면 타격이 크기 때문이다. 두산건설이 유동성 어려움을 겪고 있는 이유 중 하나도 빅 프로젝트에서 손실이 발생한 탓이다. 호반건설은 누적 분양률이 90%가 넘지 않으면 신규 분양을 진행하지 않는 전략도 취하고 있다.

덕분에 호반건설은 지난해 1월부터 9월까지 준공한 총 1만5843세대에서 100% 분양률을 기록하고 있다. 지난해 9월말 기준 진행하고 있는 7개 진행사업(총4556세대 착공 및 분양개시)도 분양률이 97.3%다. 높은 수익성을 유지하고 있는 비결이다.

◇IPO 최적기 언제…올해도 희망은 있다

작년 실적과 재무는 이 같은 과정을 거쳐 만들어 놓은 최상위 지표다. 매출과, 영업이익, 당기순이익, 자본총계 모든 면에서 1996년 설립 이후 최대치를 기록했다. 메이저 건설사 못지않은 자본력과 수익규모를 갖췄다. 자본총계는 대우건설(작년 말 2조4882억원) 뛰어넘고 GS건설(4조1633억원)을 추격하고 있다. 당기순이익도 대우건설(2012억원)과 GS건설(4474억원) 사이에 위치해 있다.

하지만 코로나19 파장으로 올 2분기 상장예비심사청구를 하려던 계획을 포기하면서 작년 재무지표를 제때 활용하지 못하게 됐다. 호반건설은 증시 변동성이 커진 탓에 최대 1조원 규모로 계획했던 공모가 현실적으로 어렵다고 판단했다. 올 초부터 IPO를 위해 상주시켰던 주관사단을 최근 철수시켰다. 하반기에도 상황을 주시하면서 재개 여부를 판단할 예정이다.

결국 올 상반기 실적이나 늦으면 올해 연간 실적을 기반으로 IPO에 나서야 한다. 상황은 작년보다 좋지 않다. 정부의 부동산 규제가 본격화되면서 주택시장 위축이 우려된다. 한국신용평가는 최근 보고서에서 “대규모 공공택지 지정이 중단되고, 수도권 지역을 중심으로 LH의 공공택지 공급이 축소되는 등 정부 정책변화와 최근 공공택지 입찰과정 기준이 강화됐다”며 “공공택지 위주 호반건설 사업전략에 불리한 영업환경이 조성되고 있다”고 지적했다.

여기에 코로나19 파장까지 겹쳤다. 분양 일정을 늦추는 악영향을 주고 있다. 한국기업평가는 최근 보고서에서 “코로나19 사태 여파로 분양 일정도 늦춰지면서 올해 공급물량은 계획보다 줄어들 수밖에 없을 것”이라며 “중장기적으로 주택사업 침체 가능성은 보다 높아진 것으로 판단한다”고 평했다.

다만 호반건설은 브랜드 인지도와 보수적인 사업전략 덕에 상대적으로 충격이 덜 할 것으로 보인다. 호반건설은 2009년 77위였던 시공능력순위가 10년만인 지난해 10위로 껑충 뛰었다. 공공택지 감소로 수주경쟁이 심화되고 있는 국면에서 일부 경쟁력을 발휘할 것이란 관측이다.

호반건설 내부적으론 올해 계획한 착공(분양개시) 규모가 약 1만세대로 작년의 두 배 수준이라 올해도 작년 못지않은 실적을 기대하고 있다. 특히 코로나19 파장이 지속된 올 4월엔 인천 영종도 ‘영종 호반써밋 스카이센트럴’ 등 4건의 신규분양을 성공적으로 진행했다. 영종도의 경우 2순위 청약 결과 418가구 모집(특별공급 제외)에 2491명이 청약해 경쟁률 5.96 대 1을 기록했다. 영종도 역대 최고 경쟁률이다.

호반건설 관계자는 “영종도는 건설업계에선 미분양 무덤이라고 불릴 정도로 난이도가 높은 지역인데다 코로나19 여파까지 겹쳤지만 고무적 성과를 거뒀다”며 “하반기는 지켜봐야겠지만 예정된 곳들이 분양성이 괜찮아 기대하고 있다”고 말했다.

올 4월 진행한 신규분양은 초기 계약금(주택 가격의 10~20%)이 호반건설 매출로 바로 인식된다. 반년 후부턴 이 사업장 중도금(주택가격 60%)이 4차례에 걸쳐 순차적으로 매출로 잡힌다. 올해는 지난 연말 위례신도시 송파권역에서 분양한 '호반써밋 송파' 중도금도 들어온다. '호반써밋 송파'는 분양가가 10억원 내외라 다른 사업장보다 매출규모가 크다.

올 하반기까지 분양률에서 좋은 분위기를 이어간다면 '위기에 강하다'는 인식을 심어줄 수 있다. 최적의 IPO 타이밍은 놓쳤지만 적정 밸류를 제시할 기회를 다시 잡을 수도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략