'규제의 역설' 신한은행, 가계대출 블랙홀 되나 [가계대출 옥죄기 파장]상반기 저성장 전화위복…경쟁사 주춤한 사이 반사이익 톡톡

고설봉 기자공개 2021-09-06 07:13:56

이 기사는 2021년 09월 03일 08:15 thebell 에 표출된 기사입니다.

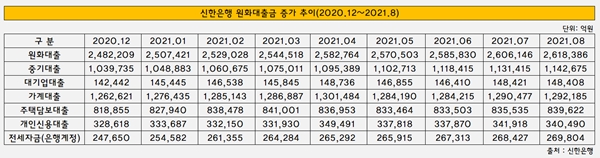

올 6월말 기준 신한은행의 원화대출금 총액은 258조5830억원으로 집계됐다. 지난해 12월 말 248조2209억원 대비 4.17% 증가했다. 금액으로는 10조3621억원 규모다. 같은 기간 가계대출 증가율은 1.71%로 낮았다. 지난해 12월 말 124조693억원이던 가계대출은 올 6월 말 128조4215억원으로 2조1594억원 늘어나는데 그쳤다.

신한은행은 올 상반기 기업대출에 집중해 영업활동을 펼쳤다. 이 기간 가계대출이 1.71% 늘어나는 동안 중소기업대출은 7.57%, 대기업대출은 2.79% 각각 증가했다. 기업대출 전체 증가액은 8조2648억원으로 가계대출 증가액 2조1594억원의 3.8배에 달했다.

가계대출 전체 증가율도 낮았지만 최근 문제가 되고 있는 주택담보대출은 사실상 예년 수준의 절반에도 못 미치는 상황이다. 지난해 12월 말 대비 올 6월 말 주택담보대출 증가율은 1.79%를 기록했다. 집단대출의 경우 오히려 0.73% 줄었다. 또 신용대출도 2.82% 느는데 그쳤다. 전세자금대출만 7.94% 증가하며 경쟁사와 비슷한 수준을 유지했다.

상반기 가계대출 저성장은 올 하반기 전화위복으로 작용할 전망이다. 최근 정부와 금융당국이 가계대출 옥죄기의 강도를 높이는 가운데 경쟁사들은 사실상 가계대출 상품을 팔 수 없는 상황에 내몰렸기 때문이다.

반면 신한은행은 상대적으로 여유가 있다. 상반기 가계대출 증가세가 크지 않았던 만큼 당장 가계대출을 늘리는데 문제가 없기 때문이다. 일부 당국의 가계대출 총량 규제에 따른 한도 제한 등 문제가 있지만 고신용·고소득자들을 대상으로 충분히 영업활동을 할 수 있다.

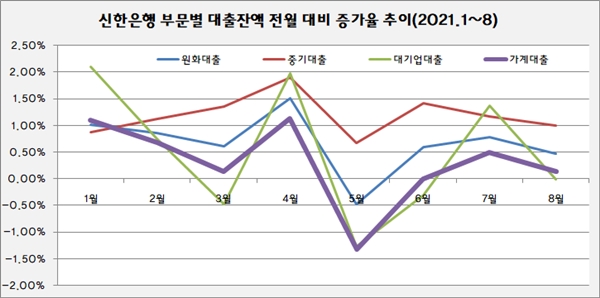

세부적으로 보면 상반기 내내 가계대출에선 저성장을 기록했다. 전월 대비 가계대출 성장율은 1월 1.09%, 2월 0.68%, 3월 0.14%, 4월 1.13%, 5월 마이너스(-) 1.33%, 6월 0%를 각각 기록했다. 전체 원화대출 성장율보다 낮은 수준을 보였다. 하반기 들어 조금씩 가계대출이 살아나고 있지만 경쟁사와 견줘보면 미미한 수준이다. 지난 7월 0.49%로 상승한 뒤 8월 0.13% 성장하는 데 그쳤다.

지난해 12월 말 대비 올 8월 가계대출 성장율은 2.34%로 집계됐다. KB국민·신한하나·우리·농협 등 5대 은행 가운데 가장 여유 있는 수치다. 농협은행이 가계대출을 중단하고 우리은행이 일부 가계대출을 중단한 상황에서 신한은행의 경쟁상대는 국민은행과 하나은행으로 좁혀졌다.

통상 5대 은행은 국내 가계대출 시장의 80% 이상을 점유하고 있다. 이 가운데 경쟁사 2곳이 제외되면 그만큼 다른 은행들의 시장 점유율은 높아질 수 밖에 없다. 이런 상황에서 KB국민은행과 하나은행은 올 8월 말까지 가계대출 증가율이 신한은행보다 높아 공격적인 영업활동에 나서지 못할 가능성이 크다. 국민은행 3.62%, 하나은행은 4.6%를 각각 기록했다.

결국 신한은행은 상반기 가계대출 시장에서 소극적 전략을 취한 덕에 하반기 상대적으로 여유롭게 대출 수요를 흡수할 수 있는 상황이다. 특히 하반기 기준금리 상승과 이에 따른 시장금리 상승으로 수익성도 높아질 것으로 보인다. 상반기 내내 기준금리 상승 기대감으로 시장금리는 조금씩 높아졌다. 지난 8월 기준금리가 상승하면서 시장금리는 한번더 상승하는 추세를 보이고 있다.

대출 규제로 시중은행들이 일제히 우대금리 등을 조절해 고객들의 유입을 막는 상황이 펼쳐지고 있다. 이에 따라 신한은행도 우대금리를 거둬들여 수익성을 한층 더 높일 수 있을 전망이다. 우대금리를 통한 경쟁에 나서지 않아도 한도가 남아 있는 신한은행으로 고객들이 몰릴 가능성이 거론된다.

경쟁사 고객들의 대출갈아타기 수요를 흡수하는 블랙홀 역할을 할 수 있을 것이란 의미다. 농협은행과 우리은행 등에서 가계대출 및 전월세대출 총량 규제로 소화하지 못하는 대출 수요가 신한은행으로 몰릴 가능성이 엿보인다.

올해 수립한 경영계획을 하반기에도 차질 없이 밀고 나갈 수 있게 됐다는 의미도 지닌다. 정부의 대출규제로 하반기 경영계획이 틀어질 수 있다는 예측도 있었지만 한시름을 덜어낸 상태다. 내부에서도 가계대출 시장에서 굳이 소극적일 필요가 없다는 기류가 보인다.

신한은행 관계자는 “시장에서 대출 수요가 꾸준히 발생하는 상황에서 모든 은행이 대출을 거부할 경우 오히려 시장이 왜곡된다”며 “시장에 자금을 공급하는 역할을 누군가는 해야하는데 다행히 올해 경영계획대로 상반기 속도조절에 성공해 하반기 상대적으로 여유가 있다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

고설봉 기자의 다른 기사 보기

-

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [보험사 IFRS17 조기도입 명암]현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전