급락장서 돋보인 아샘운용, '베트남 투자' 외길 결실 [인사이드 헤지펀드]베트남메자닌포커스 고공행진 지속…현지 전환사채 등 매력 높아

양정우 기자공개 2021-11-01 07:48:12

이 기사는 2021년 10월 28일 08:39 thebell 에 표출된 기사입니다.

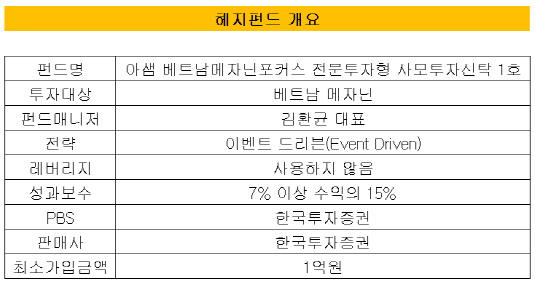

28일 자산관리(WM)업계에 따르면 아샘운용의 '아샘 베트남메자닌포커스 전문투자형 사모투자신탁 1호(이하 베트남메자닌 1호)'는 이달 수익률이 약 52%로 집계됐다. 순자산(126억원)이 100억원을 넘어선 펀드 가운데 단연 독보적 수치다.

베트남메자닌 1호는 현지 섬유와 의류 생산업체인 TNG가 발행한 전환사채(CB)에 설정액 전량을 투입한 프로젝트펀드다. TNG는 글로벌 메이저 브랜드와 주문자상표부착생산(OEM) 비즈니스를 벌이고 있다. 이 펀드는 TNG의 주가 상승에 맞춰 점진적으로 보통주 전환에 나서고 있다. 현재 취득 CB 물량의 70% 가량을 전환한 것으로 파악된다.

WM업계 관계자는 "수개월에 걸친 변동성 장세에서 아샘운용이 베트남 투자에 올인한 성과가 두드러졌다"며 "애당초 대표적 프런티어 마켓인 베트남에 초점을 맞춘 것도 선진국이나 이머징 마켓보다 증시 상승의 추동력이 견고할 것으로 내다봤기 때문"이라고 설명했다.

사명인 'ASAM'은 'Asian Asset Management'의 약자다. 최대주주인 김환균 전 대표가 아시아 지역에 투자하는 금융투자사 중 최고가 되겠다는 의지를 담았다. 빅 픽처의 타깃으로 동남아시아를 낙점했고 2018년 발 빠르게 베트남 법인(ASAM VIETNAM)을 설립했다. 이 현지 법인에서 발굴한 딜로 야심차게 론칭한 게 베트남메자닌 1호였다.

베트남 투자 딜의 소싱은 김 전 대표가 전담하고 있다. 현지에 상주하면서 투자처를 직접 발굴하고 있기에 경쟁력이 높고 구조가 독특한 상품을 내놓고 있다. 옛 동양증권이 채권 명가 시절 실무를 담당한 채권 전문가로 꼽힌다. 베트남 상품 중에서도 채권과 메자닌에 주로 초점을 맞추고 있는 이유다.

코스피와 코스닥이 4개월째 조정을 받고 있고 미국과 중국 주식시장도 살얼음을 걷는 시점이다. 이 가운데 베트남의 주요 지수(호치민 VN)는 우상향 곡선을 안정적으로 유지하고 있다. 한국과 중국 시장의 조정은 이머징 마켓에 대한 우려 탓이지만 아직 개척지에 불과한 프런티어 마켓은 성장세가 굳건하다. 현지 개인의 주식 투자 비중이 아직 낮아 신규 매수세의 유입 여력도 충분하다.

여기에 아샘운용이 눈독을 들인 현지 메자닌 상품의 매력도 높다. 국내 메자닌은 0%대 이자에 리픽싱(refixing) 조항이 투자자측에 불리한 구조로 바뀌었다. 그럼에도 채권과 주식 사이에 자리잡은 특성 덕에 투자 니즈가 끊이지 않는다.

하지만 베트남 등 신흥국 메자닌은 일반적 크레딧을 보유한 발행사의 이자가 통상 연 5~6% 수준이다. 만기에 주가가 전환 가격보다 떨어진 최악의 상황에도 연 5% 이상의 수익을 기대할 수 있다는 얘기다. 단연 주가가 고공행진을 벌이면 CB를 주식으로 전환해 더 큰 수익을 거둘 수 있다.

다만 신흥국 메자닌에 투자할 때는 현지 기업분석 능력이 필수다. 아무래도 프런티어 마켓은 이머징보다도 금융 시스템이 후진적이기에 안정성이 떨어질 수밖에 없다. 부채상환능력을 점검할 때도 국내 기준과 동일한 잣대로 평가하면 낭패를 볼 수 있다. 이 때문에 아샘운용은 지난해 베트남 SJC증권을 직접 인수할 정도로 현지 전문성 강화에 힘을 쏟고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?