[중견화학사 리포트]'탄탄대로' 밟던 휴켐스, 변화 기조 감지①재무·실적·배당 '황금 3박자'…거대 경쟁자 한화 등장 '변수'

박기수 기자공개 2021-11-24 08:32:52

이 기사는 2021년 11월 18일 15:40 thebell 에 표출된 기사입니다.

휴켐스는 2002년 남해화학에서 분리된 회사로 고(故) 박연차 태광실업그룹 전 회장이 2006년 인수한 회사다.

휴켐스는 질산, DNT, MNB, 초안 등 정밀화학업군을 영위하는 회사다. 올해 3분기 말 연결 기준 자산총계로 9046억원을 기록 중으로 '1조원 기업'을 목전에 두고 있다. 모회사 태광실업의 올해 상반기 말 별도 자산총계가 1조5791억원인 것을 고려하면 태광실업에 크게 뒤쳐지지 않는 회사 규모라는 점을 알 수 있다.

휴켐스의 강점은 꾸준함이다. 석유화학 시황에 수익성이 널뛰는 기초화학 중심 업체들과 달리 정밀화학업군은 수익성이 비교적 일관적이다. 2010년대 초중반까지 휴켐스는 영업이익으로 400~600억원대를 기록했다. 영업이익률로 따지면 7~9% 수준으로 견조한 수준이었다.

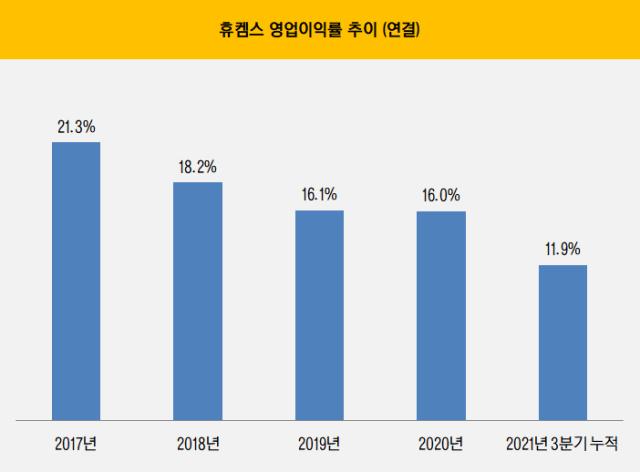

2016년 이후에는 수급이 더욱 타이트해지면서 호황기가 찾아왔다. 특히 휴켐스는 연 질산 생산 능력이 110만톤으로 국내 1위업체다. 주요 제품의 몸값이 올라가면 실적 영향을 가장 많이 받는다. 2016년 이후 휴켐스는 현재까지 영업이익률로 두 자릿수를 매년 기록하고 있다. 2017년 영업이익 1526억원(영업이익률 21.3%)으로 고점을 찍고 올해는 3분기 누적 영업이익 737억원(영업이익률 11.9%)을 기록 중이다.

재무적으로도 모회사의 걱정을 끼쳐본 적이 없다. 인수 후부터 휴켐스는 매년 부채비율 100% 미만을 계속 유지하고 있다. 올해 3분기 말 기준 연결 부채비율은 27.6%에 그친다. 상반기 말 기준 보유 현금만 3261억원에 이중 차입금은 652억원에 불과하다. 풍부한 유동성, 탄탄한 시장 입지, 견조한 실적까지 '삼박자'가 잘 들어맞았다.

워낙 사정이 좋은 회사다보니 배당도 후했다. 작년 휴켐스의 연결 현금배당성향은 무려 77.07%이다. 직전 해에도 순이익의 54.45%를 배당으로 풀었다. 가장 큰 수혜자는 최대주주인 태광실업이다. 태광실업은 휴켐스의 지분 39.95%를 보유 중이다. 박주환 태광실업그룹 회장 역시 휴켐스 지분 2.63%를 보유 중이다.

이랬던 휴켐스에 최근 변수가 생겼다. 우선 오너십의 변화다. 태광실업과 휴켐스를 이끌어왔던 박연차 회장이 작년 별세하고 장남인 박주환 회장(사진)이 태광실업과 휴켐스의 소유권을 상속 받았다. 박주환 회장은 현재 휴켐스의 이사회 의장으로 이사회 최상위에 자리잡고 있다.

여기에 휴켐스의 '고객'이었던 ㈜한화가 최근 DNT 시장에 진출하겠다는 계획을 세웠다. 휴켐스에서 들여오고 있는 연 18만톤의 DNT를 직접 생산한다는 계획이다. 휴켐스는 2032년까지 한화솔루션과 DNT 장기 계약을 맺고 있다.

또 ㈜한화는 2023년 1900억원을 투자해 전남 여수산업단지에 40만톤 규모의 질산 공장을 건설한다고 밝힌 바 있다. 공장 완공 시 ㈜한화의 질산 생산량은 52만톤이 된다. 휴켐스의 생산 규모보다는 작지만 언제든 생산능력을 늘릴 수 있는 대기업의 등장인 만큼 휴켐스 역시 위기의식을 가질만 하다.

업계 관계자는 "한화가 시장에 새롭게 등장했다고 해서 휴켐스의 실적이 당장 흔들릴 가능성은 작다"라면서 "다만 그간 누려오던 독점 체제가 깨지는 것은 분명한만큼 회사 차원에서도 새로운 사업군을 모색해야 하는 과제가 생겼다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

박기수 기자의 다른 기사 보기

-

- [Financial Index/디스플레이]1.3조 유증 효과 본 LGD, 삼성은 안정 유지

- [K-배터리 파이낸스 분석]삼아알미늄, 여전한 시장 관심에 PBR 4.5배

- [K-배터리 파이낸스 분석]배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

- [IR 리뷰]LG엔솔, 실적발표에 '진심'…스크립트 전문 공개도

- [K-배터리 파이낸스 분석]움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- [K-배터리 파이낸스 분석]LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- [K-배터리 파이낸스 분석]LG에너지솔루션, 올해 조달 얼마나 할까

- [K-배터리 파이낸스 분석]매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- [K-배터리 파이낸스 분석]SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도