[여전사경영분석]우리카드, 순익 줄고 건전성 악화 '이중고'카드론 거래량 68% 증가에도, 순이익 1.6% 감소…NPL 관리 비상

이기욱 기자공개 2023-10-30 08:12:26

이 기사는 2023년 10월 27일 15시30분 thebell에 표출된 기사입니다

우리금융그룹의 '2023년 3분기 경영실적'에 따르면 우리카드는 지난 3분기 누적 1181억원의 순이익을 기록했다. 이는 지난해 동기(1792억원) 대비 34.1% 감소한 수치다. 금리상승, 경기침체 등 악재로 인해 카드업계 전체가 실적 부진을 겪고 있지만 우리카드는 그 중에서도 순익 감소 폭이 큰 편이다.

현재까지 3분기 실적이 공개된 카드사들 중 삼성카드가 -5.8%로 가장 낮은 순익 감소율을 보였다. 신한카드와 KB국민카드는 각각 지난해 동기 대비 순익이 20.2%, 22.7%씩 줄어들었다.

수익성 악화는 이자비용 증가에서 비롯돘다. 특히 우리카드는 경쟁사 대비 조달력에서 한계를 드러냈다. 우리카드의 3분기 누적 이자비용은 2737억원으로 지난해 동기(1812억원) 대비 51% 증가했다. 같은 시기 삼성카드는 16.8%의 증가율을 기록했고 신한카드와 KB국민카드의 증가율은 41.1%, 47.2%로 나타났다.

가장 뼈아픈 부분은 고수익성 상품 위주의 영업 전략에도 순익 반등을 이루지 못했다는 점이다. 우리카드의 3분기 신용카드 거래량은 19조5530억원으로 2분기(20조2037억원) 대비 3.2% 줄어들었다. 일시불 결제가 15조2127억원에서 13조9528억원으로 8.3% 줄어들었다.

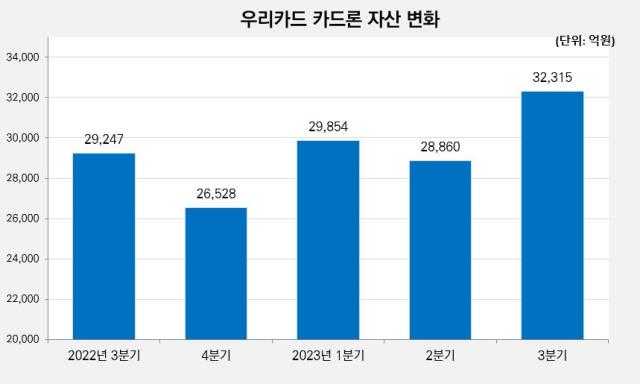

반면 카드론 거래량은 2분기 5943억원에서 9987억원으로 68% 증가했다. 단기카드대출(현금서비스) 거래량도 1조3723억원에서 1조3929억원으로 소폭 늘어났다. 영업 자산 역시 카드론은 2조8860억원에서 3조2315억원으로 12% 증가했다. 고위험 고수익 상품 판매를 통해 수익성 방어에 나선 것으로 분석된다.

하지만 분기 실적은 하락세에서 벗어나지 못했다. 우리카드의 3분기 분기 순이익은 358억원으로 2분기(364억원) 대비 1.6% 줄어들었다. 1분기 459억원을 기록한 이후 지속 감소하고 있다.

건전성 지표도 소폭 악화되고 있어 지속적인 카드대출 확대도 쉽지 않을 전망이다. 9월말 기준 우리카드의 총 고정이하여신은 1333억원으로 6월말(960억원) 대비 38.9% 증가했다. 추정손실 자산이 843억원에서 1223억원으로 45.1% 늘어났다.

고정이하여신비율은 0.87%에서 1.11%로 0.24%포인트 상승했다. 대손충당금이 2987억원에서 3427억원으로 14.7% 증가했으나 NPL커버리지비율은 311.1%에서 257.2%로 53.9%포인트 낮아졌다. 연체율도 1.15%에서 1.36%로 0.21%포인트 높아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

이기욱 기자의 다른 기사 보기

-

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [바이오 스톡 오해와 진실]보로노이 'VRN11' 임상 데이터 이견, 핵심은 약 없는 'C797S'

- [제약사 개발비 자산화 점검]JW중외제약, 빈혈 치료제는 지연…기대되는 '통풍 신약'

- 제테마, 필러 중국서 '첫 발'…차별화는 '안전성·고급화'

- [제약사 개발비 자산화 점검]신약 안보는 동국제약, 제네릭 잇는 '의료기기' 사업

- 존재감 키우는 에이아이트릭스, 시장 데뷔 2년 '100억' 매출

- 롯데바이오, 솔루플렉스 무기 갖춘 ADC '첫 수주' 결실

- [차바이오텍 유상증자 용처 분석]'차헬스' 1순위 배경, 지연된 병동 신축 '2600억' 상환 압박

- [제약사 개발비 자산화 점검]녹십자, 600억 알리글로 상각 시작…공백 메울 넥스트 부재

- 일반상장 타깃 덱스레보, '액상 PCL' 국내 진출 준비 '분주'