[보험사 IFRS17 조기도입 명암]캐롯손보, 킥스 도입에 뚜렷해진 한계…돌파구는1305억 유상증자로 킥스 비율 회복…데이터 역량 활용한 상품개발·해외진출 모색

김영은 기자공개 2024-04-11 13:02:35

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 08일 07:07 THE CFO에 표출된 기사입니다.

캐롯손해보험은 유상증자를 통해 실탄을 확보한 만큼 올해 실적 개선 및 경쟁력 제고에 나설 전망이다. 데이터 기반 보험 상품을 개발해 포트폴리오를 다양화하고 그간 쌓은 주행데이터 등 역량을 바탕으로 해외 진출에도 나서고 있다.

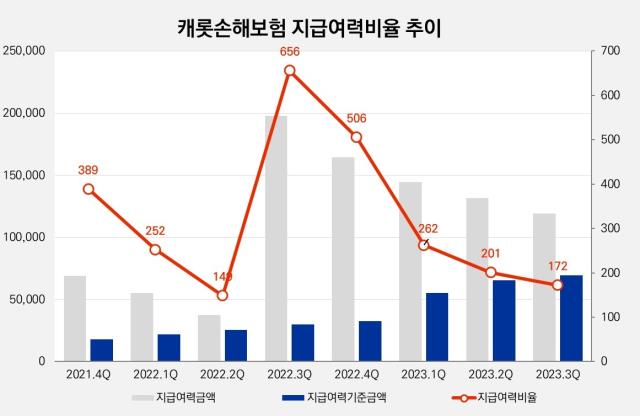

◇RBC 656%→K-ICS 172%…장기인보험 없는 디지털손보사 한계

캐롯손보는 킥스 도입 이후 자본적정성 지표가 빠르게 하락했다. 2022년 하반기 1750억원의 유상증자를 통해 3분기 지급여력비율(RBC비율)은 656%로 치솟았다. 그러나 1년 뒤 지급여력비율(K-ICS비율)은 172%로 484%포인트 하락했다.

아직 지급여력을 우려할 수준은 아니다. 더불어 더불어 지난해 12월 1305억원 2차 유상증자를 단행하면서 킥스 비율은 100%포인트 가량 오를 전망이다.

통상적인 손보사의 경우 킥스 도입과 함께 자본이 시가평가 되면서 가용자본이 증가한다. 그러나 디지털손보사는 킥스 도입 이후 가용자본이 모두 줄었다. 캐롯손보는 지난해 3분기 기준 1193억원으로 전년 동기(1979억원) 대비 65.9% 감소했다. 신한EZ보험도 가용자본이 1년 사이 19.5% 감소했다. 카카오페이손해보험은 가용자본이 줄자 지난해 8월 1000억원 유상증자를 단행했다.

일반 손보사와 달리 장기보험 상품을 취급하지 않고 있지 않아 가용자본이 늘지 않았다. K-ICS는 RBC제도와 달리 가용자본 산출시 시가평가된 순자산에서 손실흡수성 정도에 따라 자본을 차감 또는 가산한다. 상품 구조가 자동차보험과 일반보험에 한정되어 있는 디지털 손보사는 CSM 확보에 유리한 장기인보험이 많은 일반 손보사 보다 가용자본 산출에 불리할 수밖에 없다.

또한 캐롯손보는 킥스 도입 이후에도 매분기 보험영업손실을 실현하며 가용자본이 감소했다. 지난해 760억원의 순손실을 기록했다. 전년 대비 약 10% 개선됐지만 아직 적자에 머물러 있다.

캐롯손해보험의 경우 요구자본 증가폭도 유독 커 킥스 비율이 가파르게 하락했다. 지난해 3분기 요구자본은 1년 사이 두 배 이상 오른 693억원을 기록했다.

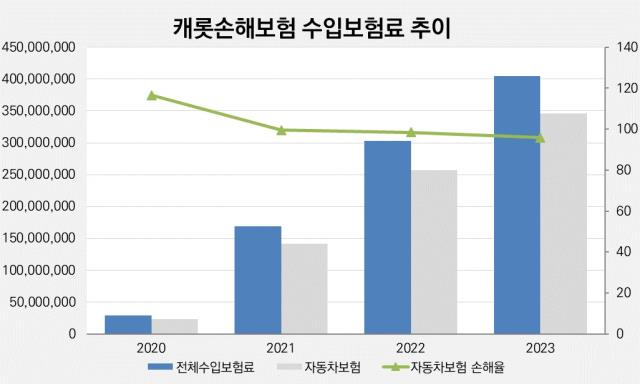

자동차보험을 중심으로 판매수익이 확대됨에 따라 손해율 등 관련 리스크 산정 금액도 함께 늘어났다. 캐롯손보의 지난해 수입보험료는 전년 대비 33.7% 오른 4051억원을 기록했다. 그중 자동차보험 수입이 3456억원으로 대부분의 비중을 차지한다.

그러나 자동차보험에 치우친 사업구조를 지속하기에는 한계도 분명하다. 자동차보험 시장은 대형 손보사의 점유율이 높을 뿐더러 손해율도 높아 흑자 전환이 어렵기 때문이다. 지난해 캐롯손보의 자동차보험 손해율은 95.8%를 기록했다.

◇자동차보험 외 수익 원천 야…데이터 기반 상품·해외사업 진출 나선다

캐롯손보가 흑자 전환을 통해 자력으로 자본 증대를 하기 위해서는 장기적으로 수익 원천을 다양화할 필요가 있다. 캐롯손보는 앞서 두 차례에 걸친 3000억원 규모의 유상증자를 통해 자본을 수혈받은 만큼 올해 지속적인 성장 강화를 위한 경쟁력 제고에 나선다.

캐롯손보는 올해 상품 라인업을 강화한다. 시그니처 상품인 ‘퍼마일 자동차보험’에 이어 주행데이터 분석 기반의 자동차보험 상품을 출시한다. 또한 IoT 기반의 신규 보험 서비스 개발과 커넥티드(Connected) 데이터를 활용한 디지털 보험 상품 출시를 계획하고 있다. 자동차보험 외 일반보험 상품 포트폴리오를 확대하고 신규 보험 비즈니스 모델을 발굴한다.

해외시장 진출에도 나섰다. 캐롯손보는 그간 쌓아온 퍼마일자동차보험 비즈니스 경험을 바탕으로 인도네시아 리포손해보험 운전습관 연동형 보험(BBI) 솔루션 구축 사업 수주하는 성과를 거뒀다. 캐롯손보는 보험 출시 이후 벌어들이는 보험료의 일정 금액을 로열티로 지급받는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

김영은 기자의 다른 기사 보기

-

- 한화생명, 제도 강화에 킥스비율 하락…연 목표 하향

- [보험사 해외사업 점검]현대해상, 베트남 법인 가파른 성장에 지분 확대 '시동'

- 케이뱅크, 숨고르기 끝났나…IPO 앞두고 최대 실적

- [한화생명 글로벌 은행업 도전기]규제 리스크·경쟁 치열한 인니 시장…성공 여부 '글쎄'

- [컨콜 Q&A 리뷰]한화생명, 신계약 CSM 하락에 오고간 날선 질문

- 카카오뱅크, 지방은행 잡았지만…수익다각화 필요

- [한화생명 글로벌 은행업 도전기]시중은행과 다른 길 걷는다…한국계 한계 넘을까

- 신사업 말 아낀 카카오뱅크 CEO, DT 언급 그친 CTO

- 조대규 교보생명 대표 “내년까지 지주사 전환 목표”

- [컨콜 Q&A 리뷰]카카오뱅크, 역대급 순익에도 NIM 하락에 쏠린 관심