SK케미칼, 라이프사이언스부문 '견인' [발행사분석]공모채 800억 발행, 22일 수요예측…PPS사업은 부담요인

이지혜 기자공개 2019-10-23 14:00:50

이 기사는 2019년 10월 22일 13:23 thebell 에 표출된 기사입니다.

변수는 시장상황와 펀더멘탈이다. 상반기와 달리 하반기 들어서 펀더멘탈에 따라 A급 회사채 수요가 갈리고 있다. SK케미칼은 사업안정성이 좋다는 평가를 받고 있으며 바이오사업에 힘입어 당분간 안정적 실적을 낼 것으로 예상됐다.

◇연간 회사채 발행 규모 사상 최대…시장 상황 변수

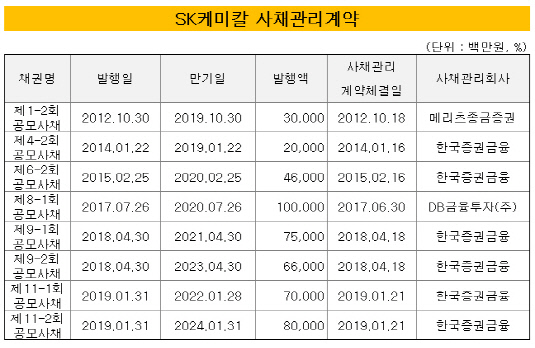

SK케미칼은 800억원 규모의 공모채를 발행하기 위해 22일 수요예측을 진행한다. 만기구조는 3년물 500억원과 5년물 300억원이다. 발행일은 30일이며 대표주관업무는 SK증권과 한국투자증권이 맡았다.

SK케미칼은 이번에 조달한 자금을 차환자금과 운영자금으로 사용할 예정이다. 2015년 발행했던 5년물 회사채 460억원을 차환하고 내년 2월까지 한화종합화학, 롯데케미칼 등에 PTA, MEG 등의 매입대금으로 340억원을 지급한다.

이본 자금 조달로 SK케미칼은 금리 절감 효과를 톡톡히 누릴 것으로 전망된다. 차환 예정 회사채 금리는 3.43%에 이른다. SK케미칼은 3년물 공모채로 이를 차환하기로 했는데 21일 한국자산평가 기준 개별민평은 1.99%다. 공모희망금리밴드는 -20~+20bp다. 공모희망금리밴드 최상단에서 조달금리가 정해져도 2%대 초반일 것으로 예상된다.

SK케미칼이 올해 발행한 회사채 규모 역시 연간 최대치를 경신할 것으로 보인다. 당초 계획대로 800억원을 발행한다면 올해 공모채 발행규모는 2300억원, 최대 1500억원으로 증액발행한다면 3000억원 수준이다. 이는 1710억원의 회사채를 찍어 사상 최대치를 경신한 지난해보다 두배 가랑 많다.

관건은 시장 상황이다. A급 회사채를 놓고 '옥석 가리기'가 한창이다. 7일 공모채를 발행한 SK어드밴스드(A0)는 개별민평보다 조달금리가 훨씬 낮게 책정됐지만 군장에너지, KDB생명보험은 이들보다 신용등급이 높은데도 미매각이 발생했다.

5년물 인기도 시들하다. 10월 공모채를 발행한 롯데건설, LS전선 등은 5년물 조달금리가 민평보다 높게 책정됐다. 이에 따라 SK케미칼도 3년물과 달리 5년물 공모희망금리를 -10~30bp로 상단을 높게 제시했다.

|

◇ 라이프사이언스 견조한 성장, 그린케미칼부문 재무구조 부담

SK케미칼은 2017년 12월 1일 SK디스커버리의 사업부문이 인적분할돼 설립됐다. 수지, 정밀화학, 바이오디젤 등 사업을 꾸리는 그린케미칼부문과 제약, 백신사업을 영위하는 라이프사이언스부문을 양대축으로 운영한다.

SK케미칼의 힘은 라이프사이언스부문이다. 한국신용평가는 "2017년 이후 신규 백신을 출시하고 기술이전 계약을 맺으면서 라이프사이언스부문의 투자 성과가 나타나고 있다"며 "앞으로도 라이프사이언스부문이 견조한 성장세를 지속할 것"이라고 내다봤다.

SK케미칼의 라이프사이언스부문 매출은 올해 상반기 기준으로 관절염치료제 등 전문/일반의약품 판매가 1134억원, 독감백신 등 백신판매 779억원으로 이뤄져 있다. 2017년에는 적자를 냈지만 올해 상반기에는 영업이익 263억원을 내며 지난해보다 크게 늘어났다. 지난해 미국 사노피 파스퇴르에 고효율 인플루엔자 백신 생산기술을 이전하면서 1700억원을 받기로 계약을 맺었다.

반대로 그린케미칼부문은 부진을 벗어나지 못하고 있다. PPS(폴리페닐렌설파이드)사업이 부담요인으로 지목됐다. PPS는 슈퍼엔지니어링 플라스틱의 일종으로 SK케미칼의 100% 자회사인 이니츠를 통해 사업이 진행되고 있다. 한국신용평가는 "신규사업으로 추진하고 있는 PPS사업 부진이 지속되면서 그린케미칼부문 실적에 부담요인이 됐다"며 "고객사 인증 절차 등에 시간이 걸려 수익성이 단기간에 크게 개선될 가능성은 높지 않다"고 분석했다.

재무부담도 커지는 것으로 분석됐다. 2017년 SK케미칼이 인적분할돼 설립되는 과정에서 투자자산의 상당부분은 분할 존속회사인 SK디스커버리에 남았지만 차입금은 SK케미칼로 유입됐다. 지난해 이후 대규모 시설투자를 지속했고 올해 5월 이니츠 지분을 인수하면서 차입금이 증가해 단기적으로 현금흐름상 부족자금이 발생했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- M캐피탈, 투자금융자산 담보 3000억 대출 추진

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- IS동서, 폐기물 처리업체 ‘코엔텍’ 우선매수권 행사하나

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [HD현대마린솔루션 IPO]해외 확약 '6%'...반복되는 국내 투자자 역차별 논란

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

이지혜 기자의 다른 기사 보기

-

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- [뮤지컬 제작사 열전]EMK컴퍼니, 매출 1위에도 영업이익 급감 이유는

- 장윤중 카카오엔터 대표, 빌보드와 글로벌 공략 '속도'

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는