[부동산신탁사 경영분석]점유율 밀린 교보신탁, '담보신탁' 의존도 낮춘다작년 점유율 8위→10위 하락…'차입형·책임준공형' 진출 반등 모색

고진영 기자공개 2020-03-23 13:21:25

이 기사는 2020년 03월 20일 14:32 thebell 에 표출된 기사입니다.

상대적으로 저위험-저수익인 담보신탁 중심의 사업 구조가 한계를 보였다는 평가다. 하지만 올해부터 차입형과 책임준공형 토지신탁 진출을 준비하고 있는 만큼 점유율 반등에 성공할지 주목된다.

◇담보신탁 중심 보수적 경영, 점유율 하락 배경

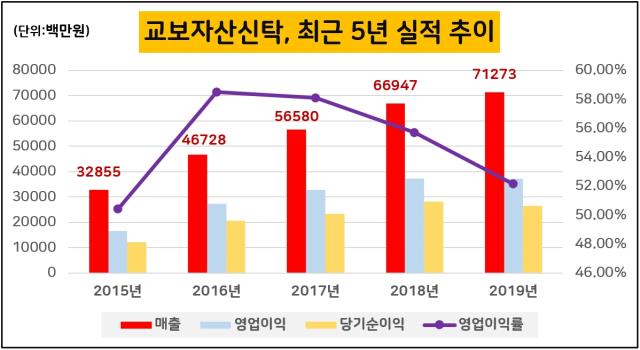

교보자산신탁은 지난해 영업수익(매출) 713억원을 거뒀다. 전년 같은 기간보다 6.5% 늘면서 역대 최대 매출을 기록했다. 1998년 설립된 이후 매출에 부침이 있었지만 2012년부터는 매년 증가세를 유지 중이다.

외형 성장을 이루긴 했으나 시장 점유율 순위는 오히려 뒤로 밀렸다. 그간 8위에 자리해 있었는데 지난해 9위였던 무궁화신탁이 7위까지 치고 올라왔다. 10위에 머물던 우리자산신탁은 8위로 올라섰다. 영업이익의 경우 2017년 9위에서 2018년 7위로 상승했다가 지난해 다시 8위로 하락했다. 한단계 뛴 아시아신탁에 자리를 내줬다.

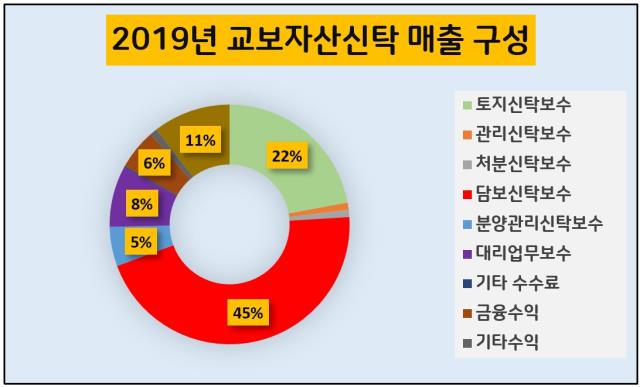

이런 역전이 일어난 배경에는 보수적 경영 기조가 자리잡고 있다. 교보자산신탁은 설립 이후 줄곧 안정적인 담보신탁 위주로 사업을 확장했다. 매출의 절반 정도를 담보신탁 보수가 차지한다. 토지신탁 분야에서도 위험이 적은 관리형 토지신탁만 하고 있다.

특히 주요 수입원인 담보신탁은 토지신탁에 비해 리스크가 거의 없는 업무로 볼 수 있다. 부동산을 부동산신탁사에 맡기고 받은 수익권증서를 금융기관에 제공하고 대출을 받는 형태다.

지난해 실적을 보면 담보신탁 보수로 322억원을 받았다. 이는 매출의 45.34%에 해당한다. 수탁고의 경우 담보신탁 금액이 28조7130억원(2만9493건)이다. 전년(21조9596억원)보다 30.8% 정도 늘었다.

반면 차입형 토지신탁이나 책임준공형 신탁은 아직 취급하지 않고 있다. 신규 진입한 신탁사 3곳을 제외하면 기존 신탁사 11곳 가운데 차입형 토지신탁을 하지 않는 곳은 교보자산신탁이 유일하다. 아시아신탁과 우리자산신탁, 무궁화신탁 등이 책임준공형 사업을 확대한 덕분에 점유율을 늘린 것과 대조된다. 더구나 새로 출범한 부동산신탁사 3곳이 지난해 말부터 영업을 개시한 만큼 교보자산신탁의 주력인 관리형 토지신탁과 비토지신탁 시장이 더 좁아졌다.

◇차입형·책임준공형 토지신탁 진출 시동

이런 상황을 감안해 교보자산신탁은 올해 차입형과 책임준공형 토지신탁 등으로 진출을 준비하고 있다. 지난해 교보생명이 지분 100%를 전부 확보해 교보자산산탁을 완전 자회사로 편입한 게 공격 경영으로 기조를 바꾼 전환점이 됐다는 분석이다.

그 전에는 교보생명과 삼성생명이 지분을 50%씩 나눠 가지고 있었다. 이에 따라 고위험 사업 투자에 대한 과감한 결정이나 지원이 한층 힘을 받을 수 있게 될 전망이다. 보고체계나 리스크 관리, 자금 조달 측면에서도 일관성 있는 전략 수립이 용이해질 수 있다.

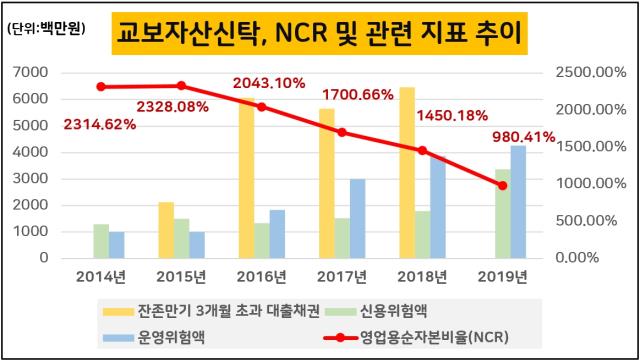

다만 차입형, 책임준공형 신탁에 발을 들일 경우 영업용순자본비율(NCR)의 추가적 하락은 감수해야 할 것으로 보인다. NCR은 금융사의 재무와 자본적정성을 파악할 수 있는 대표적 지표다. 영업용순자본을 총위험액으로 나누어 계산하는데 수치가 높을수록 좋다.

교보자산신탁의 경우 NCR이 4년째 하락세를 보이고 있다. 지난해 말에는 980.4%의 NCR을 기록했다. 전년 1450.2% 대비 469.79%포인트나 하락한 수치다. 2015년 2328.1%를 기록한 이후 매년 낮아졌다.

여기에 비교적 위험도가 높은 책임준공형 토지신탁과 차입형 토지신탁 사업을 시작하면 재무 부담이 늘어나 NCR은 더 타격을 받을 수밖에 없다. 차입형 토지신탁의 경우 신탁사가 실질적 사업 주체로 나서기 때문에 공사대금 등 사업비를 직접 부담해야 한다. 책임준공형 토지신탁 역시 책임준공 의무를에 따라 우발부채를 불러올 수 있다는 불안요소를 안고 있다.

교보자산신탁 관계자는 "금융당국이 새로운 NCR 산정 기준을 4월부터 적용할 예정이기 때문에 NCR 수치는 업계 전반적으로 변화가 있을 것"이라며 "차입형·책임준공형 상품은 리스크를 최소화할 수 있는 쪽으로 사업장을 계속 물색하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

- [코스닥 리빌딩 리포트]'조달 지연' 비투엔, 불성실공시법인 지정 가능성은

고진영 기자의 다른 기사 보기

-

- [Movie Talk]<쿵푸팬더4> '가성비 제작'의 사정

- [숫자로 보는 영화]'청부살인업자'로 돌아온 강동원, <설계자> BEP는

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [멀티플렉스 재무 점검]'영구채'로 막지 못한 롯데컬처웍스 재무

- [Film Making]아이윌미디어, <철인왕후> 윤성식 감독과 SBS <귀궁> 제작

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- 충무로의 '유사 보증수표'

- [멀티플렉스 재무 점검]CJ CGV, 외형은 불렸는데…'양날의 검' 해외사업

- [클래식 뉴 웨이브]클래식도 팬덤몰이… '크로스오버'의 딜레마

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다