[코벤펀드 일몰 리스크]비상장자산 리스크 점증…일부펀드, 환매 중단 가능성④'상장 메자닌·비상장 신주' 투자시 엑시트 난항 지적

양정우 기자공개 2023-03-27 08:22:16

[편집자주]

4조원 규모로 성장한 코스닥벤처펀드의 공모주 우선배정 혜택이 올해 연말 일몰을 앞두고 있다. 운용업계는 연장될 것으로 기대하는 분위기이지만 속단은 금물이라는 지적도 적지 않다. 일몰 현실화시 비시장성 자산을 담은 펀드의 환매 연기와 중소기업 조달 루트가 사라지는 이슈가 동시에 불거질 여지가 크다. 혜택 소멸은 아니더라도 우선배정 시스템엔 큰 변화가 생길 것이라는 시각도 나온다. 더벨은 눈앞에 닥친 코벤펀드의 일몰 리스크를 짚어본다.

이 기사는 2023년 03월 22일 16시02분 thebell에 표출된 기사입니다

문제는 일몰 시점을 눈앞에 둔 올해가 글로벌 자산시장이 폭락한 시기라는 점이다. 그나마 시장성이 높은 자산으로 공모주 우선배정 요건을 충족한 코벤펀드는 사정이 나은 편이다. 손실을 확정하더라도 자산 정리 후 청산 절차에 착수할 수 있다. 하지만 밸류가 폭락한 건 물론 처분 활로까지 사라진 비상장 자산을 담았다면 만기를 앞두고 골머리를 앓을 수밖에 없다.

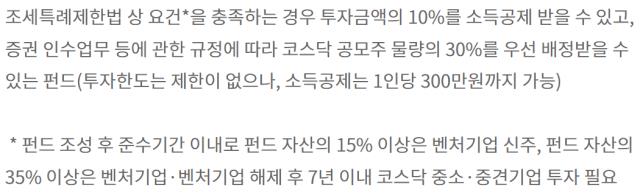

코벤펀드가 공모주 우선배정 혜택을 받으려면 펀드 조성 후 준수기간 이내로 펀드 자산의 15% 이상은 벤처기업 신주, 펀드 자산의 35% 이상은 벤처기업(벤처기업 해제 후 7년 이내 코스닥 상장 중소·중견기업)의 신주·구주에 투자해야 한다.

이 요건을 충족하는 전략은 헤지펀드 하우스의 운용 철학에 따라 천차만별이다. 상장기업 주식에 주력하는 운용사는 코스닥 기업의 유상증자 신주를 인수하는 동시에 신규 상장사를 중심으로 롱 포지션을 취해 우선배정 혜택을 받을 수 있다. 하지만 코벤펀드를 주로 운용하는 하우스 가운데 오로지 상장주식만으로 조건을 만족시키는 경우는 매우 드물다.

통상적으로 우선배정 요건을 충족하는 데 활용되는 자산은 상장사의 메자닌(전환사채 등)과 비상장사의 신주 내지 메자닌이다. 메자닌의 성격은 채권과 주식의 중간 단계에 위치해 있으나 법규상 코벤펀드의 조건 충족시 신주로 인정되고 있다. 메자닌은 보통주보다 안정성이 높기에 전문 인력을 갖춘 하우스는 단연 메자닌을 애용하고 있다.

비상장사의 신주도 빈번하게 활용된다. 비상장기업의 유증은 상장사와 결이 다르다. 상장기업의 유증은 조달의 최후수단인 주주배정 유증과 주로 전략적 투자자를 유치하는 제3자배정 유증으로 나뉜다. 반면 비상장사가 단행하는 신주 발행은 시리즈A~C부터 프리IPO 등 투자의 성격이 강하다. 비상장투자에 노하우를 가진 운용사에서는 우선배정 요건을 아예 비상장기업만으로 충족시킨 펀드도 적지 않다.

향후 우선배정 혜택의 일몰이 현실화될 경우 헤지펀드(일반 사모펀드) 운용사마다 펀드 청산 작업에 사력을 다해야 한다. 대부분 폐쇄형 상품으로 조성되는 코벤펀드는 존속기한이 보통 2~3년이다. 일몰 여부와 무관하게 사전에 자산을 정리해 나가겠으나 혜택 소멸이 확정되면 만기 연장의 기회마저 사라진다는 게 문제다. 보유 자산의 처분이 쉽지 않은 시기 수익자를 설득시킬 카드가 마땅치 않다.

그나마 상장사 메자닌으로 조건을 만족시킨 하우스는 사정이 낫다. 메자닌은 사채 성격도 갖고 있어 채권자 지위에서 상환을 요청할 수 있다. 이 때문에 비록 장외시장이지만 메자닌을 사고파는 건 비교적 수월하다. 여기에 메자닌의 경우 외부 채권평가기관에서 자산가치를 주기적으로 책정하는 터라 펀드 기준가의 투명성도 확보돼 있다.

문제는 비상장주식으로 우선배정 혜택을 충족시킨 상품의 경우 난관에 부딪힐 수 있다는 점이다. 무엇보다 자산시장 폭락으로 유니콘 기업의 몸값마저 반토막이 난 여건이다. 투자 시장에서 인지도가 높은 스타트업이어도 현재 시장 여건에서는 보유 주식을 사줄 투자자를 찾는 게 어려운 실정이다. 비상장주식은 시장성(Marketability)이 취약한 터라 반드시 팔아야 한다면 이미 급락한 가격에 추가 할인까지 가미해야 한다.

WM업계 관계자는 "비상장주식을 담은 펀드를 가진 하우스는 청산을 앞두고 고심이 깊어지고 있다"고 말했다. 이어 "다른 메리트를 가진 펀드라면 수익자가 헐값에 정리하기보다 만기 연장을 선택할 수 있다"며 "하지만 코벤펀드는 혜택 일몰시 아무런 장점이 없어 청산이 불가피하고 결국 환매 중단(만기 연장) 위기로 내몰릴 것"이라고 내다봤다.

근래 들어 비상장사 투자 펀드를 가진 운용사 가운데 상품 만기를 연장하는 하우스가 늘어나고 있다. 알펜루트자산운용이 대표적이다. '알펜루트 Fleet5 일반사모1호'와 '알펜루트 Fleet6 일반사모1호', '몽블랑 앱솔루트1 일반사모1호' 등 총 7개 펀드의 만기를 줄줄이 연장했다. 폐쇄형 상품은 펀드 운용의 이점이 남아있을 경우 수익자총회 의결을 토대로 존속기한을 늘릴 수 있다.

비상장주식을 담은 코벤펀드는 매수가인 장부가를 토대로 상품 기준가를 책정하고 있다. 장외가는 시장가격으로 인정받는 데 한계가 있는 만큼 비상장기업의 몸값이 폭락해도 대부분 기준가에 반영되지 않는다. 개방형 상품은 정기적으로 외부 평가를 받아야 하나 폐쇄형일 경우 하우스 내부의 평가위원회에서 점검하는 수준에 그치는 게 일반적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- VIP운용 조창현, '올스타밸류' 두마리 토끼 잡았다

- [로보어드바이저 릴레이 인터뷰]"B2B로 동력 확보…업계 최초 연금 일임 출시"

- 신한은행 WM 실험, '백화점 VIP' 세미나도 도입

- 한투운용, 연금 공략 가속화…위즈덤트리와 맞손

- "자산배분 시장 정조준…시뮬레이션 플랫폼 '케플러' 출격"

- [DS금융그룹 시대 개막]지배구조 재편 마지막 퍼즐 '디에스증권 IPO'?

- 위벤처스, 2번째 초기펀드 본격화…전주기 역량 강화

- [VC People & Movement]"노틸러스벤처, 산업 패러다임 바꿀 '데이터' 주목"

- 산은 출자 따낸 K2인베, 프리미어파트너스 아성 도전

- [VC People & Movement]포스코기술투자, 4그룹 신설…해외투자 확대 포석