'선택과 집중'이냐 '다각화'냐 '참치'가격 변동에 희비, 사업 성장전략에서도 '동상이몽'

신수아 기자공개 2012-09-26 16:56:32

이 기사는 2012년 09월 26일 16:56 thebell 에 표출된 기사입니다.

'참치'라는 공통의 매개체를 중심으로 긴밀히 협업하며 제 분야에서 성장해왔다. 그러나 주력 사업의 특성상 두 업체는 '참치 가격'에 울고 웃을 수 밖에 없는 구조다. 가격이 오르면 참치를 잡아서 판매하는 형님 동원산업은 매출이 증가하는 반면, 원재료로 참치를 구매해 가공해야하는 동생 동원F&B는 마진 축소로 울상을 짓게 된다.

닮은 꼴 두 업체의 성장 스토리 역시 다른 모습이다. 동원산업이 '선택과 집중'을 통해 참치 원양업 분야에서 세계적인 과점기업으로 성장한 반면, 동원F&B는 참치에 대한 의존도를 줄여가며 종합식품기기업으로 자리매김하고 있다.

◇ 동원가 수산식품업, '참치가격'에 웃고 울어

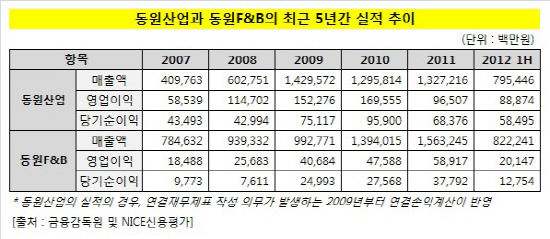

올해 2분기 동원산업의 실적 성장세는 업계 예측을 넘어섰다. 매출은 전년도 같은 기간 대비 45.1% 상승한 2178억 원, 영업이익은 178.5%급등한 508억 원을 각각 기록했다. 순이익도 전년 동기 대비 73.1%상승하며 364억 원을 나타냈다.

반면 동원F&B의 2분기 영업이익은 40억 원을 기록하며 지난해 같은 기간보다 71%급락했으며, 당기순이익도 11억 원으로 89%하락해, 소폭(3.8%)상승한 매출을 무색게했다.

동원산업과 동원F&B의 실적은 다른 모습이지만, 모체는 같다. 2000년 동원산업은 그룹의 모태가 된 수산업만 남기고 식품-제조 부문을 분리하며 동원F&B를 신설했다. '참치'를 잡는 일은 동원산업, 이를 가공시켜 유통시키는 일은 동원F&B가 담당한다.

업태가 갈리면서 실적의 향배를 결정짓는 역할은 '참치원어의 가격'에게 돌아갔다.

수산업계의 한 관계자는 "참치 가격은 크게 어획량과 수요량, 그리고 유가 등에 영향을 받는다"며 "쉽게 설명해 참치 가격이 오르면 이를 잡아서 파는 측의 이윤은 높아지고, 이를 원재료로 구입해야하는 쪽은 원가 상승으로 비용부담이 증가하게 된다"고 설명했다.

지난 2분기 통조림용 참치의 평균가격은 지난해 같은기간 1775달러에 비해 24% 상승한 1톤 당 2200달러 선을 웃돌면서 높은 가격대를 형성했다. 어획량 역시 지난해 같은 기간에 비해 약 20% 늘어난 4만 톤을 기록했다. 여기에 원양에서 잡히는 참치 원가의 25~30% 비중을 차지하는 유가가 떨어지면서 동원산업 실적에 호재로 작용했다.

동원산업의 경우 전체 참치 어획량 중 약 50%를 동원F&B에 공급한다. 업계 관계자는 "두 업체가 서로 계열사라 할지라도 참치의 공급가격은 국제가격을 따르게 되어있다"며 "가격 상승은 동원산업에겐 매출 증가지만, 동원F&B에게는 마진 축소라는 결과를 낳아 희비를 가른다"고 설명했다.

|

◇ 동원산업, 수직계열화 통해 과점기업으로 성장 꾀해

동원그룹의 식품 및 유관사업들은 동원산업과 동원F&B를 중심으로 사업구조와 자금력이 집중되어 있어, 수산가공제품 분야에서 안정적인 시장지위를 확보하고 있다. 그러나 2000년대 중반까지도 동원산업의 사업포트폴리오는 내수시장에 대한 의존도가 상당해 성장성이 제한적이었다.

동원산업은 2008년을 기점으로 입지에 변화가 생긴다. 미국 '스타키스트(Starkist)' 지분의 60%와 경영권, 그리고 미국, 캐나다 및 남미지역 영업권을 취득한 것이다. 당시 이는 국내 식품업계의 최대 인수 규모였을 뿐만 아니라, 동원산업의 본격적인 해외시장 진출의 신호탄이 됐다.

실제로 연결기준으로 스타키스트의 매출이 반영되면서(2009년), 매출 규모는 1조대로 크게 향상됐다. 동원산업의 매출 구성은 원양어업이 25%, 참치 횟감 가공 및 스타키스트가 63%를 차지하고 있다. 지역별 매출을 살펴봐도 스타키스트의 본거지인 미국의 매출 비중이 약 53%에 달하며, 내수는 27%에 불과하다. 해외사업 진출을 통해 내수 시장 의존도를 줄이며 성공적으로 외형확장을 했다.

신영증권 김윤오 연구원은 "과점 현상에 따라 원양어업의 실적이 탄탄하고, 올해부터 동원산업이 스타키스트에 직접 원어를 공급하기 시작하면서 수익개선이 꾸준히 나타날 것"이라며 "올해 25%에 불과한 소싱 비중은 2014년에는 50%까지 확대될 전망"이라고 밝혔다.

동원산업은 사업적 특성상 외부요인에 민감할 수 밖에 없다. 주력인 참치의 국제가격이나 유가, 예상치 못한 어획 환경 등에 많은 영향을 받는다. 일례로 지난해에는 급격한 해수면 온도 하락으로 조류가 급변한데다 일부 조업 방식의 규제로 어획량이 부진(약 -40%)했고, 이 여파로 영업이익과 순이익이 30~40%급락하기도 했다.

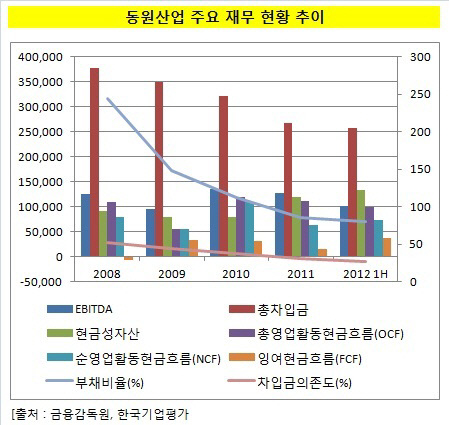

재무적 기초체력은 안정세를 찾아가고 있다. 동원산업은 2006년 이후 적극적인 기반 투자와 M&A에 나서며 차입금 규모가 크게 늘어났다. 2007년 말 1463억 원이던 차입금은 2008년에는 3103억 원으로 112% 증가했다. 부채비율과 차입금의존도 역시 각각 244%(2007년 141%), 52%(2007년 37%)로 증가하는 등 전반적인 재무지표가 악화되는 조짐을 보였다.

그러나 원어 가격 상승과 매출확대 등 EBITDA 창출규모가 증가하면서 현금흐름이 좋아지며 개선세로 돌아섰다. 올 상반기 부채비율은 80%까지 개선됐으며, 차입금 의존도는 27%까지 하락했다.

|

◇ 동원 F&B, 종합식품회사로 변모中

흔히 기업들은 핵심역량을 선택해 집중 공략하거나 혹은 위험 분산을 위해 사업포트폴리오를 다각화하는 전략을 구사한다. 동원산업이 전자를 선택했다면 동원 F&B는 후자에 해당한다.

참치캔 사업에서 국내 1위를 고수해온 동원F&B는 안정적인 수익성을 기반으로 2000년대 육가공과 냉동-냉장 식품을 집중적으로 확대했다. 그러나 식품 사업의 특성상 초기 적자를 면치 못했다.

식품업계 관계자는 "식품 사업은 특히 해당 제품에 대해 안전하고 제대로 만들어 낸 상품이란 인식을 심어주는게 중요하다"며 "그러다보니 설비투자를 차치하고라도 초기 마케팅 비용이 대거 투입될 수 밖에 없다"고 설명했다.

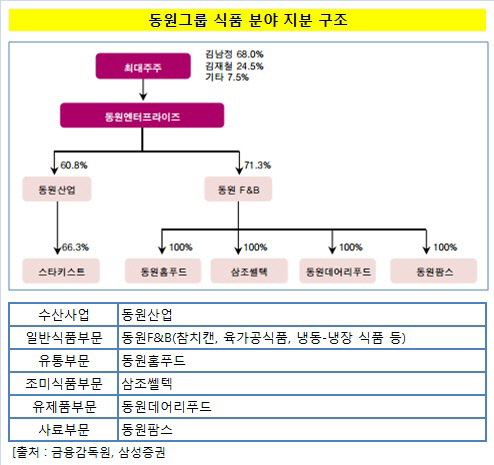

건강식품과 유제품 사업도 확대해왔다. 2002년부터 미국의 GNC(General Nutrition Center)와 계약하고 국내에 GNC 제품(건강식품)을 판매해오고 있으며, 2006년에는 홍삼 사업에 진출했다. 2010년에는 지주회사 동원엔터프라이즈로부터 유제품 사업을 영위하는 동원데어리푸드를 자회사로 편입했다. 이로써 동원 F&B는 급식, 소스, 사료를 영위하는 3개의 자회사를 포함 총 4개의 식품관련 자회사를 보유하는 등 식품 사업 다각화를 이뤘다.

2010년까지만 하더라도 영업이익의 70%이상이 참치캔에서 발생했던 동원 F&B는 몇 년사이 종합 식품 기업의 면모를 갖춰가고 있다. 현재 매출 구조는 참치캔이 26%, 유가공 제품이 18%, 육가공 제품과 냉동식품이 각각 11%, 건강제품이 4.5%를 차지한다.

한 증권사 애널리스트는 "동원그룹은 동원F&B와 동원산업을 중심으로 수산업 및 식품제조업을 영위하는 자회사들을 다수 보유하며 각 계열사간의 시너지를 창출할 수 있는 방향으로 사업을 확대해왔다"며 "동원 F&B의 전반적인 사업 포트폴리오 다양화가 단일 품종 의존에서 오던 실적 하락 리스크를 상쇄할 것"이라고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’