최종 목적은 지분 처분?… 김택진, 매각 주식 되살듯 [엔씨소프트-넥슨 경영권 분쟁⑥]분쟁 전 지분 재매입 의사 전달… 넥슨, '경영 참여' 압박 '매매가 높이기'

정호창 기자공개 2015-02-24 08:02:00

이 기사는 2015년 02월 17일 12:30 thebell 에 표출된 기사입니다.

17일 금융감독원 및 증권업계에 따르면 엔씨소프트는 지난 16일 넷마블게임즈 지분 9.8%를 제3자 배정 유상증자 방식으로 3802억 원에 인수하기로 결정했다고 밝혔다. 엔씨소프트는 또 이날 보유 중인 자기주식 195만 주(지분율 8.89%)를 3911억 원에 넷마블게임즈에 매각하기로 주식양수도 계약을 체결했다고 발표했다. 사실상 엔씨소프트와 넷마블게임즈가 자사주를 맞교환하는 '주식 스왑'을 단행한 셈이다.

엔씨소프트의 이번 결정은 넥슨과의 경영권 분쟁이 지속돼 향후 '표 대결' 국면이 전개될 경우를 대비한 것으로 풀이된다. 넷마블게임즈를 '백기사'로 삼아 자사주를 넘기고 의결권을 부활시켜 넥슨의 공세에 대응하기 위한 전략이다.

현재 엔씨소프트 최대주주인 넥슨의 지분율은 15.08%이다. 이에 맞서는 김택진 엔씨소프트 대표는 넥슨보다 5.1%포인트 낮은 9.98%의 지분을 보유하고 있다. 하지만 넷마블게임즈를 통해 자사주 의결권을 살리면 김 대표 진영의 지분율은 18.87%로 수직 상승해 넥슨 지분율을 3.79%포인트 앞서게 된다.

이렇게 되면 넥슨의 엔씨소프트 '경영 참여'는 사실상 불가능하게 된다. 이사회를 김택진 대표 측이 모두 장악한 상태인데다, 의결권 경쟁에서도 밀리게 된 탓이다.

금융투자 및 게임업계에서는 넥슨이 결국 엔씨소프트 보유 지분을 처분할 수밖에 없을 것으로 관측하고 있다. 최대주주라는 '허울'만 가졌을 뿐 실권이 전혀 확보하지 못한 '불용자산' 보유자와 다를 바 없기 때문이다.

관련업계에서는 이번 경영권 분쟁이 발생하기 전부터 넥슨이 엔씨소프트 지분 매각에 나설 가능성에 무게를 둬 왔다. 양사 사정에 정통한 게임업계 관계자에 따르면 김택진 대표는 지난해 말 넥슨이 일본 주주들의 압박으로 엔씨소프트 투자 문제에 대한 해결책 모색에 착수했다는 소식을 들은 후 지분 재매수 의사를 전달했다. 김 대표는 넥슨에 당시 엔씨소프트 주가 수준으로 2012년 6월 매각했던 14.7% 지분 전부를 인수하겠다는 뜻을 전한 것으로 알려졌다.

하지만 넥슨은 거래에 응하지 않았다. 당시 엔씨소프트 주가가 17~18만 원 수준으로 넥슨의 2012년 매입가 25만 원에 비해 턱없이 낮았기 때문이다.

김택진 대표 역시 2012년 거래가로 지분 재인수에 나설 수는 없는 이유가 있다. 일단 양도세 문제가 걸린다. 김 대표는 과거 넥슨에 지분을 매각하며 주당 25만 원을 받았지만, 22%의 양도세를 납부했기에 실제로 손에 쥔 주당 거래가는 19만 5000원이다. 따라서 이 이상의 가격을 지불하게 되면 김 대표가 홀로 세금 부담을 떠안게 돼 사실상 큰 손해를 보게 된다.

김 대표 입장에서 2012년에 비해 낮은 주가로 거래해도 될 것이란 명분은 또 있다. 과거 넥슨재팬이 일본 증시에서 조달한 엔화 자금으로 엔씨소프트 지분을 인수했기에 비록 주가가 하락했다고 해도 환율 변동에 따라 실제로는 넥슨 측이 상당한 환차익을 거두게 되기 때문이다.

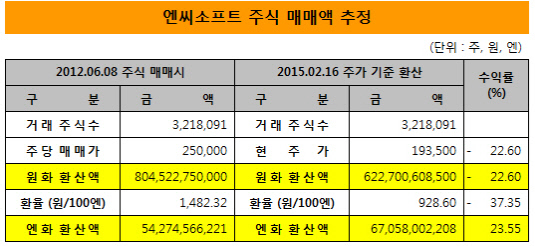

넥슨은 2012년 6월 엔씨소프트 지분 14.7%를 8045억 원에 인수했다. 당시 환율(1482.32원/100엔)을 적용하면 엔화 기준 매입가는 543억 엔 정도로 추정된다. 현재 엔화 환율은 당시에 비해 40% 가량 하락한 상태다. 따라서 넥슨이 엔씨소프트 지분을 주당 17만 원에 매각한다 해도 엔화 기준으론 8% 이상의 수익을 얻을 수 있다.

하지만 넥슨 입장에선 8000억 원의 거금을 3년 가까이 투자해 한 자릿수의 수익률을 거두게 되면 일본 주주들로부터 상당한 질책과 압박을 받게 될 가능성이 있다. 결국 넥슨은 김택진 대표의 의사를 수용하지 않고 엔씨소프트 지분 추가 인수와 공정거래위원회 기업결합신고, 지분 보유 목적 변경 등 일련의 조치를 취해 나갔다.

인수합병(M&A) 업계에서는 넥슨이 이런 조치들을 취한다 해도 엔씨소프트에 대한 경영 참여나 영향력 발휘가 쉽지 않다는 점을 충분히 인지했을 것으로 보고 있다. 결국 표면적으론 적대적 M&A를 추진하는 모습을 보였지만, 내부적으론 김택진 대표에 대한 압박과 주가 상승을 통해 지분 매매가 상향을 노렸을 것이란 게 업계 전문가들의 공통된 분석이다.

더불어 경영 참여를 요청한 뒤 엔씨소프트가 거절하면 지분 매각에 대한 정당성을 확보할 수 있다는 점도 넥슨이 기대한 효과 중 하나로 꼽힌다.

증권업계 관계자는 "현재 양사가 갈등을 빚고 있지만 종국엔 김택진 대표가 적절한 가격에 블록딜 등을 통해 넥슨의 보유지분을 매수할 것으로 보인다"고 전망했다. 그는 이어 "넥슨이 엔씨소프트 지분을 PEF 등 다른 투자자에게 매각할 가능성도 배제할 수는 없으나, 김택진 대표 외에 적당한 인수자를 찾을 수 있을지는 의문"이라고 덧붙였다.

만약 넥슨이 현 주가(16일 종가 19만 3500원) 수준으로 엔씨소프트 지분을 매각한다면 주당 매매가 기준으론 22.6% 손실을 기록하지만, 환차익을 통해 실질적으론 23.55%의 수익률을 거둘 것으로 예상된다. 주당 20만 원 이상으로 매각에 성공한다면 실질 수익률은 27% 이상으로 올라가게 된다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진