넷마블 지분 고평가 논란, 적정가의 2배로 인수? [엔씨소프트-넥슨 경영권 분쟁⑦]투자 시차 등 감안치 않은 오해… 텐센트 대비 50% 프리미엄 지불한 듯

정호창 기자공개 2015-03-10 09:27:00

이 기사는 2015년 03월 03일 10:16 thebell 에 표출된 기사입니다.

3일 금융감독원 및 증권업계에 따르면 엔씨소프트는 지난달 17일 넷마블게임즈 신주 2만 9214주(지분율 10.86%)를 제3자 배정 유상증자 방식으로 3802억 원에 인수했다. 같은 날 넷마블게임즈는 엔씨소프트의 자사주 195만 주(지분율 8.89%)를 3911억 원에 취득했다. 이어 두 회사는 김택진 엔씨소프트와 방준혁 넷마블게임즈 의장이 함께 나서 기자간담회를 열고 공동사업 추진을 위한 전략적 제휴 체결을 발표했다.

두 회사의 전략적 제휴는 함께 사업적 시너지 효과를 낸다는 것 외에 각사의 경영권 유지를 위한 안전장치를 확보했다는 의미를 내포한다. 서로가 상대 회사의 경영권 분쟁 발생시 '백기사' 역할을 수행할 수 있기 때문이다.

넥슨과 경영권 분쟁을 겪고 있는 엔씨소프트 입장에선 넷마블게임즈와의 전략적 제휴로 당장의 큰 시름을 덜게 됐다는 평이다. 현재 엔씨소프트의 최대주주인 넥슨의 지분율이 15.08%인데 비해 김택진 엔씨소프트 대표의 지분율은 이보다 5.1%포인트 낮은 9.98%에 그치고 있다. 하지만 넷마블게임즈가 보유한 주식을 우호지분으로 활용할 경우 김택진 대표 측 지분율은 18.87%로 수직 상승해 넥슨 지분율을 3.79%포인트 앞서게 된다.

이 때문에 증권가 일각에선 엔씨소프트가 경영권 분쟁을 피하기 위해 넷마블게임즈 지분을 과도하게 비싼 값에 인수했다는 비판을 제기하고 있다. 지난해 중국 텐센트가 넷마블게임즈 신주를 주당 708만 원에 취득한 것과 비교하면 엔씨소프트가 이번에 지불한 주당 1301만 원의 신주 발행가격이 지나치게 높다는 주장이다.

증권가에선 텐센트가 지난해 7~8월 넷마블게임즈의 기업가치(EV)를 1조 9000억 원 수준으로 평가해 투자한 것과 비교하면, 엔씨소프트가 같은 회사의 기업가치(EV)를 불과 6개월여 만에 두 배 수준인 3조 8800억 원으로 평가한 것은 적절치 않다는 분석을 내놓고 있다. 엔씨소프트가 넥슨과의 경영권 분쟁에 매몰돼 너무 많은 양보를 한 것 아니냐는 주장이다.

하지만 증권가의 이런 분석에는 일부 착오가 있다. 엔씨소프트가 넷마블게임즈의 기업가치(EV)에 대해 텐센트보다 높은 프리미엄을 책정한 것은 사실이나 반년 만에 두 배에 가까운 몸값을 산정했다는 주장은 사실과 다르다.

텐센트와 엔씨소프트가 책정한 넷마블게임즈 기업가치(EV)에 큰 차이가 나게 된 가장 큰 이유는 두 회사가 투자를 결정한 시점과 밸류에이션 기준점이 6개월이 아닌 1년의 시차를 갖기 때문이다.

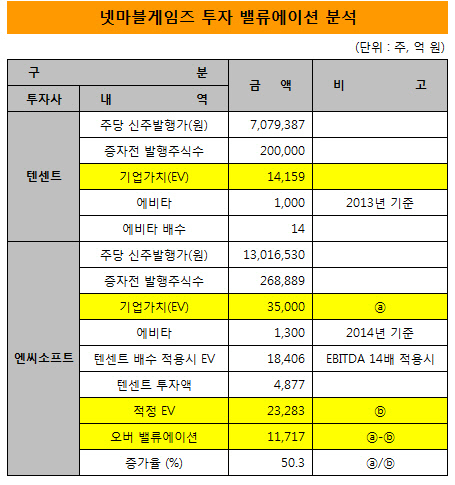

텐센트는 지난해 7월과 8월 두 차례에 걸쳐 넷마블게임즈에 총 4877억 원을 투자했다. 하지만 CJ그룹과 투자협상에 나선 것은 지난해가 아닌 2013년 말부터다. 따라서 넷마블게임즈의 기업가치(EV)를 산정하는 평가기준 역시 2013년 실적을 기준으로 삼았다.

텐센트는 2013년 말 CJ그룹과 협상을 진행하며 CJ게임즈와 CJ E&M의 게임사업부를 합친 통합법인을 투자대상으로 설정했다. 이에 따라 지난해 넷마블게임즈가 탄생했고, 텐센트는 CJ E&M 게임사업부의 분사와 CJ게임즈와의 합병 절차 등을 감안해 투자시기를 지난해 7~8월로 결정했다.

지난해 7~8월 신주 발행가격(주당 708만 원)을 감안하면 텐센트가 투자 집행시 산정한 넷마블게임즈의 기업가치(EV)는 1조 4159억 원이다. 2013년 기준 넷마블게임즈의 상각전 영업이익(EBITDA)이 1000억 원 수준임을 감안하면 투자 밸류에이션은 에비타 배수(EV/EBITDA) 14배 정도로 산출된다.

엔씨소프트가 넷마블게임즈와 투자 협상을 시작한 시기는 정확히 알려져 있지 않으나 게임업계에서는 최소한 지난해 하반기부터 관련 논의가 진행됐을 것으로 추정하고 있다. 투자 시기와 엔씨소프트-넥슨 간의 경영권 분쟁 시기가 겹쳐 시장 일각에서 엔씨소프트가 넷마블게임즈와 단기간의 '깜짝 협상'을 통해 이번 거래를 진행한 것 아니냐는 오해를 하고 있지만, 4000억 원에 육박하는 대형 거래를 1~2개월의 짧은 기간 안에 수행할 수는 없기에 최소한 6개월 이상의 투자검토 기간이 필요했을 것이란 게 M&A업계 전문가들의 중론이다.

'배임' 이슈를 피하기 위해 회계법인 등 외부 전문기관을 통한 객관적 기업가치 평가가 필요하다는 점 역시 투자 결정이 단기간에 이뤄졌다고 보기 어려운 이유 중 하나다. 이번 거래에 대한 기업가치 평가는 삼일회계법인이 수행한 것으로 알려졌다.

물론 외부 평가기관은 기업가치(EV)의 정확한 값이 아닌 최소치에서 최대치까지의 범위를 제시할 뿐이고, 거래 가격은 엔씨소프트에서 결정한다는 점에서 넥슨과의 경영권 분쟁이 주당 인수가격 산정에 영향을 미쳤을 가능성은 높다고 볼 수 있다.

CJ E&M의 경영실적 발표와 게임업계 분석을 종합하면 넷마블게임즈의 2014년 에비타는 1300억 원 수준으로 추정된다. 전년 대비 30% 정도 수익성이 높아진 셈이다.

이를 기준으로 텐센트의 거래 밸류에이션(에비타 배수 14배)을 동일하게 적용하면 넷마블게임즈의 기업가치(EV)는 1조 8406억 원으로 산출된다. 여기에 텐센트가 투자한 현금 유입액 4877억 원을 더하면 넷마블게임즈의 적정 기업가치(EV)는 2조 3283억 원이란 계산이 나온다.

반면 엔씨소프트가 신주 발행가 산정에 적용한 넷마블게임즈의 기업가치(EV)는 3조 5000억 원이다. 텐센트의 거래 밸류에이션을 적용해 산출한 값보다 1조 1717억 원 높은 액수다. 엔씨소프트가 텐센트보다 50% 정도의 프리미엄을 더 지불하고 넷마블게임즈 신주를 인수했다고 볼 수 있는 셈이다.

|

하지만 텐센트보다 높은 가격을 지불한 것이 '고가 인수'나 '과도한 밸류에이션' 논란의 근거가 될 수는 없다. 투자 시기가 달라 기업의 수익성과 성장성 등을 동일한 잣대에서 비교하기 어렵기 때문이다. M&A시장에서 기업 투자에 있어 후발주자가 더 높은 밸류에이션과 프리미엄을 산정하는 것이 일반적이라는 점도 간과해선 안된다.

특히 일부 애널리스트들의 분석이 사실일 경우 김택진 대표 등 엔씨소프트 경영진이 배임 혐의를 벗을 수 없다는 점에서 해당 주장의 신빙성과 설득력을 인정하기 어렵다는 게 관련업계 전문가들의 견해다.

M&A업계 관계자는 "엔씨소프트가 외부 평가기관을 통해 기업가치를 산정한 이상 턱없이 높은 수준으로 거래가를 정했다고 보긴 어렵다"며 "겉으로 드러난 일부 수치만으론 정확한 밸류에이션 산정이 불가능하기에 이를 근거로 제기된 고가 인수설에 큰 의미를 부여할 필요는 없어 보인다"고 지적했다.

다만 그는 "엔씨소프트가 넷마블게임즈에 대한 투자검토를 진행하는 가운데 넥슨과의 경영권 분쟁 사태가 발생하는 바람에 넷마블게임즈와의 협상 시한을 앞당기기 위해 외부 평가기관이 산정한 적정 기업가치 범위의 상단으로 거래가격을 상향했을 가능성까지 배제할 순 없다"고 설명했다. 에비타 증가율을 감안해 텐센트 대비 30%의 프리미엄을 산정했다가 막판에 50% 상향으로 양보하는 식의 협상이 이뤄졌을 수 있다는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”