SK텔레콤, CJ헬로비전 공개매수 추진 이유는 저가에 지분율 추가 확보, 거래 밸류에이션 하락 효과 '일거양득'

정호창 기자공개 2015-11-10 09:09:26

이 기사는 2015년 11월 06일 16:09 thebell 에 표출된 기사입니다.

6일 금융감독원 및 증권업계에 따르면 SK텔레콤은 지난 2일부터 CJ헬로비전 주주들을 대상으로 1000만 주를 목표로 공개매수를 진행 중이다. 주당 매수가격은 CJ헬로비전 주식 매매거래정지 직전 종가(1만900원)에 10.09% 할증율이 적용된 1만2000원이며, 오는 23일까지 공개매수 신청을 접수한다. 매수업무는 NH투자증권이 맡았다.

SK텔레콤은 공개매수 목적에 대해 "CJ헬로비전 주권 거래 정지에 따른 주주들의 환금성 제약 불편을 해소하기 위한 차원"이라고 설명하고 있다. SK텔레콤이 CJ헬로비전 경영권 지분을 인수한 뒤 SK브로드밴드와 합병을 추진할 계획인데, 이는 SK브로드밴드의 우회상장으로 볼 수 있어 거래소 규정에 따라 우회상장 예비심사신청서 제출일까지 CJ헬로비전 주식매매가 정지될 예정이기 때문이다.

관련 업계 전문가들은 이번 공개매수에 이 같은 명분 외에 SK텔레콤의 실리 추구 목적도 담긴 것으로 분석하고 있다.

SK텔레콤이 목표 수량 공개매수에 성공할 경우 CJ오쇼핑에서 인수할 CJ헬로비전 지분 30%외에 추가로 12.91% 지분을 더 손에 넣을 수 있다. 2019년 추가 취득이 가능한 CJ오쇼핑 보유 잔여지분 23.92%까지 포함할 경우 CJ헬로비전 지분 66.83%를 확보할 수 있는 셈이다.

공개매수가 성공한다면 SK브로드밴드와 CJ헬로비전의 합병 절차 마무리 후 SK텔레콤은 훗날 합병법인 지분율을 최대 88%까지 끌어올릴 수 있다. 이 경우 SK텔레콤은 CJ헬로비전을 SK브로드밴드처럼 다시 100% 자회사로 전환해 상장폐지를 추진하기가 한결 수월해진다.

이 같은 전략적 효과 외에 SK텔레콤은 비교적 좋은 가격에 인수했다고 평가받고 있는 이번 딜의 거래 밸류에이션을 낮추는 효과도 얻을 수 있다. 공개매수 가격이 CJ헬로비전 경영권 지분 인수가격의 55% 수준에 불과하기 때문이다.

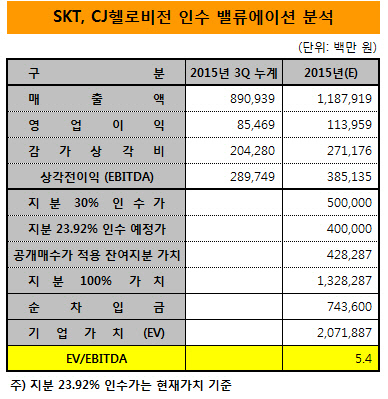

SK텔레콤은 CJ오쇼핑이 보유한 CJ헬로비전 지분 53.92%를 현재가치 기준 9000억 원에 인수하기로 합의했다. 이 거래가를 기준으로 전체 지분가치를 환산하면 1조 6692억 원이다. 여기에 순차입금을 더한 CJ헬로비전의 기업가치(EV)는 2조 4000억 원 수준으로 분석되며, 올 예상 상각전 영업이익(EBITDA, 3850억 원)과 비교한 거래 밸류에이션은 에비타 배수(EV/EBITDA) 6.3배로 산출된다.

만약 SK텔레콤이 1200억 원을 투자해 지분 12.91%를 추가 인수하는데 성공한다면 CJ헬로비전의 지분 100% 가치는 1조 3000억 원대로 낮아진다. 이 경우 기업가치(EV)는 2조 원 초반대에 그치게 돼 거래 밸류에이션이 에비타 배수 5.4배 정도로 축소된다. 이는 국내 M&A 시장에서 이뤄지는 인수거래 평균 밸류에이션보다 3배 가량 낮은 수치다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]'주력이 살아났다' LG전자, 생활가전 매출 신기록

- 'HPSP' 투자한 이준호 회장 개인회사, 침묵 깼다

- [퍼포먼스&스톡]제일기획, 비수기에도 실적 선방…주가는 '박스권'

- [미래 기다리는 SK이노베이션]배터리 전환 '딥체인지', 위기와 기회 갈림길

- [Company Watch]재도약 나서는 LB세미콘, '메모리 OSAT' 사업 추진

- [Film Making]네이버웹툰 <돼지우리> 드라마로 만든다…스튜디오N 제작

- [게임사 캐시카우 포커스]'긴축' 라인게임즈, <라스트오리진> 떠나보내

- [Auction Story]케이옥션, '중견작가'로 갤러리 비즈니스 확대

- [웹툰 시장 키플레이어]키다리스튜디오, 두 골리앗에 맞서는 다윗

- [도전 직면한 하이브 멀티레이블]하이브는 왜 어도어 이사회를 견제 안했을까