한화첨단소재, A급 도약 먹구름 [Credit Outlook 점검]투자지출 등 차입부담 다시 확대…현금창출력, 투자지출 상쇄 규모'관건'

김시목 기자공개 2016-05-20 17:45:26

이 기사는 2016년 05월 19일 14:29 thebell 에 표출된 기사입니다.

한국기업평가와 NICE신용평가는 지난해 6월 한화첨단소재의 신용등급 전망에 '긍정적'을 부여했다. 지난 1년여 동안의 재무실적이 신용등급 상향 트리거와 소폭 멀어지면서 한기평 역시 신중한 입장을 보이고 있다. 올해 영업실적 전망과 차입금 변화 추이를 살피며 신용도를 재점검할 것으로 관측된다.

◇ 건자재 매각 후 재무안정성 개선...차입금 부담 확대

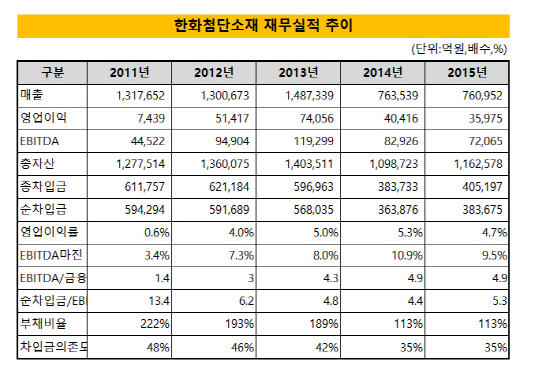

한화첨단소재는 지난 2014년 건자재부문을 분할·매각하면서 매출 규모 7610억 원의 차량 경량복합소재 및 전자·태양광 필름소재 전문기업으로 재탄생했다. 부문별 매출비중은 자동차소재 62.3%, 태양광소재 9.5%, 전자소재 9.4%, 해외·기타 17.1%로 나눠져 있다.

|

전체 매출(2013년 기준 1조 4873억 원)의 절반 가량을 차지하던 건자재부문이 분할되면서 외형은 절반 가량 감소했다. 하지만 기존 건자재 사업의 이익변동성이 자동차부품 등 소재사업 대비 높았던 탓에 분할 이후 이익창출 안정성은 향상된 것으로 평가된다.

실제 한화첨단소재의 영업이익률은 5% 안팎을 유지하고 있다. 지난해 전자소재부문의 실적 부진과 멕시코공장 초기비용 발생 등으로 전년(5.3%) 대비 소폭 저하됐지만, 멕시코공장 가동에 따른 매출 확대 및 태양광산업 회복 전망을 감안할 때 5% 내외의 영업이익률을 유지할 것으로 보인다.

매각 이후 차입금 커버리지 지표 역시 개선됐다. EBITDA/금융비용 배수는 수익성 개선 및 건자재사업 매각에 따른 차입금 감소로 기존 3~4배 수준에서 지난해 5.1배로 상승했다. 매출 확대에 따른 이익규모 증가를 고려하면 현재 수준의 금융비용 부담능력을 유지할 것으로 관측된다.

하지만 분할 이후인 2014년과 2015년을 비교하면 차입금 커버리지 지표 등은 다소 뒷걸음질치고 있다. 수익성이 둔화된 부분을 배제하더라도 총차입금과 순차입금이 나란히 증가했다. 이로 인해 지난해 순차입금/EBITDA 배수 역시 2013년 수준보다 높은 5.3배를 기록했다.

◇ 상향 트리거 멀어지나…투자 규모·시기 등 '관건'

NICE신용평가는 건자재사업 매각 이후 1년 만에 한화첨단소재의 신용등급 전망에 '긍정적'을 부여하며 상향조정 가능성을 시사했다. 상향 트리거는 EBITDA/금융비용 5배 상회, 총차입금/EBITDA 4.5배 미만 등을 제시했다. 동시에 트리거 충족의 지속성 여부를 상향 조건으로 꼽았다.

한화첨단소재는 현재 EBITDA/금융비용 배수는 2014년과 2015년 각각 5.2배와 5.1배를 기록하며 트리거를 충족했다. 반면 총차입금/EBITDA 배수는 2014년 4.6배로 진입을 눈앞에 뒀지만 지난해 투자비용이 다소 증가하면서 2013년 수준인 5.6배로 다시 늘어났다.

한국기업평가가 제시한 트리거 충족 여부도 비슷한 양상이다. 차입금의존도 35% 이하의 트리거는 2년간 충족했다. 하지만 순차입금/EBITDA 지표(4배 이하)는 4.4배에서 5.3배로 상승하며 다소 멀어지는 모습이다.

시장 관계자는 "한화첨단소재가 지난해 분위기만 해도 등급 상향조정이 임박한 것으로 보였지만 이후 일부 지표가 오히려 뒷걸음질치는 결과를 보이고 있다"며 "핵심인 자동차소재사업을 중심으로 한화첨단소재의 올해 수익 및 현금창출 규모와 투자 규모가 등급조정 모니터의 관건"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 큐브엔터, 역대 분기 최대 실적 달성

- [Red & Blue]'IDC 전방투자' 지엔씨에너지, 기업가치 재조정

- 보호예수물량 대거 풀린 포스뱅크, FI 수익률 '희석'

- 부동산PF '연착륙' 본격화…은행·보험사 최대 5조 지원

- [Earning & Consensus]JYP엔터, 외형은 성장했는데…수익성은 '글쎄'

- 1000%대 부채비율 탈출한 CJ CGV, 올리브 현물출자 기대

- [Earning & Consensus]YG엔터, 4년만의 적자…단일IP 리스크 가시화

- [Earning & Consensus]예상보다 선방한 엔씨소프트, 허리띠 더 졸라맨다

- [Earning & Consensus]펄어비스, 적자 피했다…<붉은사막>마케팅 '시동'

- 에이스에쿼티, 2500억 브이디에스 프리IPO 투자 완료