폴라리스쉬핑, 해운업 불황 돌파구 찾을까 2분기 실적 저조… 프리 IPO 추진 , 사업 안정화 기대

김진희 기자공개 2016-09-09 09:32:30

이 기사는 2016년 09월 07일 15:56 thebell 에 표출된 기사입니다.

◇장기계약 바탕, 안정적 EBITDA…2분기 실적은 주춤

폴라리스쉬핑은 2007년 포스코를 시작으로 Vale, 한국전력 발전자회사 등 우량화주와 장기운송계약을 맺고 철광석, 석탄 등 건화물 운송사업을 주로 영위하고 있다. 장기운송계약에서 발생하는 매출이 전체의 약 76%를 차지한다. 해운업계에서 장기계약의 평균 잔존기간은 10년에 이른다.

|

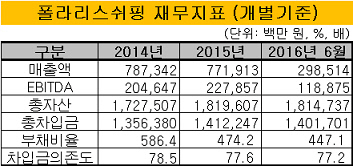

글로벌 금융위기 이후 지속되고 있는 시황 저하가 매출에 타격을 입혔다. 2분기 실적은 매출액 1457억 원, 영업이익 270억 원을 기록했다. 전년 동기 대비 매출은 20.4%, 영업이익은 15.4% 줄었다. 달러 약세에 따른 외화환산이익 감소로 순이익도 감소했다. 지난해 203억 원에서 올해 58.6% 줄어든 84억 원이다.

비상장법인으로 최근 프리IPO(상장 전 지분투자)를 추진하고 있다. IPO에 따른 자본확충 여부가 신용도 관련 주요 모니터링 요인이다.

한국기업평가와 한국신용평가는 폴라리스쉬핑에 'BBB+' 등급을 부여하고 있다. NICE신용평가는 한 노치(notch) 낮은 'BBB0'와 '긍정적' 등급전망을 부여해 등급상향 가능성을 열어뒀다. 세 신평사 모두 장기계약에 기반한 안정적 실적을 긍정적으로 평가했다.

◇ 차입금 부담 과중, 사모채 위주 조달

재무레버리지는 과중한 편으로 평가된다. 올해 6월말 기준 부채비율은 447.1%, 차입금의존도는 77.2%다. 전반적으로 선대가 노후화해 있어 추가 투자부담도 있다.

노후선박 대체투자와 부진한 실적을 나타내는 게열사 폴라에너지앤마린, 호안해운 지원도 부담 요소다. 이들 관계사에 제공한 대여금은 479억 원, 담보는 231억 원 규모다. 관계사 관련 우발채무 현실화 가능성이 있다.

사용 가능한 현금은 509억 원 수준이다. 대부분의 선박이 담보로 제공돼 있어 자산을 활용한 추가 자금조달 여력은 크지 않다.

내년까지 발생할 차입금상환부담은 약 4400억 원이다. 올해 들어 세 번의 사모채 조달로 200억 원, 공모 회사채로 300 억 원의 자금을 조달했다. 사모채 조달에 더 적극적인 모습이다. 운영자금 조달을 위해 지난 5일 발행한 100억 원 규모의 사모채 발행 금리는 4.3%로 이전에 발행한 사모채 금리(5.85%)보다 낮은 수준으로 발행에 성공했다.

장기계약 안정성을 바탕으로 잉여현금을 꾸준히 창출해 재무구조 가능성이 점쳐진다. 최근 3개년 연평균 EBITDA는 2200억 원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진