동아ST, 4분기도 역성장 불가피..환차익 '위안' GSK 결별 분기 50억 이탈…환율 급등 100억대 환산이익 예상

이석준 기자공개 2016-12-14 08:28:43

이 기사는 2016년 12월 12일 14:30 thebell 에 표출된 기사입니다.

동아ST는 올 3분기 '어닝쇼크' 단어가 붙을 만큼 부진했다. 개별 기준 매출액 1363억 원으로 전년동기(1491억 원) 대비 8.5% 감소했고 같은 기간(157억 원) 영업이익은 89.3% 줄은 17억 원에 그쳤다. 3분기 누계 영업이익(216억 원)도 지난해 같은 기간(411억 원)에 비해 반토막 났다. 회사 리딩 품목인 스티렌이 약가인하 등으로 처방액이 급감하면서 사업부 전체가 힘을 잃은 모습이다. R&D 투자도 수익성 부진 원인이 됐다.

4분기 흐름도 비슷할 것으로 보인다. KTB투자증권은 10월말 보고서에서 동아ST의 4분기 매출액과 영업이익을 각각 1416억 원, 44억 원으로 추정했다. 전년동기 대비 매출액은 1.1% 늘고 영업이익은 58% 감소한 결과다.

다만 이 수치는 11월말 종료된 GSK와의 제휴 종료를 고려하지 않은 것이다. 동아ST는 GSK 5개 제품으로 올 3분기까지 158억 원의 누적 매출액을 얻었다. 분기별 50억 원을 상회하는 금액이 매출에 반영된 셈이다. 단순 계산상 4분기에는 한달치(15억 원 이상) GSK표 매출이 빠지게 된다. 동아ST는 현재 매출 상승이나 수익성 회복을 가져다 줄 뚜렷한 호재가 없다.

다만 분위기 반전 요소는 있다. 모티리톤과 스티렌 복용횟수(1일 3회)를 줄인 개량신약 스티렌2X(1일 2회)가 스티렌을 대체하고 있고, 회사의 두번째 신약 슈가논도 시장에서 자리를 잡아가고 있다. 아셀렉스, 바라클 등 신제품도 없던 매출을 일으키며 뒤를 받치고 있다.

테리본은 향후 외형 성장 동력 중 하나다. 같은 골형성촉진제 릴리 포스테오가 허가 10년만에 보험을 받으면서 테리본 역시 같은 배를 탈 것이라는 전망이 많다. 테리본은 일본에서 연 매출 2000억 원이 넘을 정도로 이미 신약 가치를 인정받은 약이다. 국내 경쟁자도 포스테오가 유일하다.

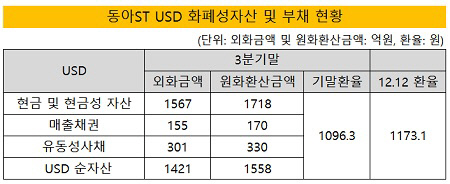

4분기 환율 급등으로 100억 원대의 환차익을 기대할 수 있다는 점은 수익성 개선에 도움을 줄 수 있다. 지난 3분기말 기준 USD 순자산 원화환산금액은 1558억 원(외화금액 1421억 원)이다. 적용환율은 1096.3원이다.

12일 기준 환율은 1171.3원이다. 이를 바탕으로 한 현재 동아ST USD 순자산 원화환산금액은 1664억 원 수준이다. 외화수량에 변동이 없다면 100억 원 이상의 환산 이익이 발생하는 셈이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성전자, 러·우 전쟁 장기화에도 현지연구소 '버티기'

- 카카오게임즈, 메타보라 통해 블록체인 사업 '재시동'

- [Company Watch]'메모리 권토중래' 웃은 삼성전자, 힘 보탠 '가전·하만'

- [IR Briefing]갤럭시에 MZ세대 반응, 모든 제품에 AI 탑재한다

- '멀티LLM 선택' SKT, 비용 줄이고 효율 높인다

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'