하이닉스 홀로 감당할 수 있나… 재무 여력은? [SK의 도시바 인수 도전] ②가용 실탄 9조원 수준… 지분 100% 인수시 대규모 차입 불가피

정호창 기자/ 윤지혜 기자공개 2017-03-14 18:34:59

[편집자주]

일본 도시바가 낸드플래시 업계 2위인 반도체사업부 매각을 결정해 메모리반도체 업계와 인수합병(M&A) 시장이 들썩이고 있다. 매각 결과에 따라 낸드플래시 시장에 큰 지각변동이 예상돼 반도체 업계의 대응이 주목된다. 국내 기업 중 유력 인수후보로 꼽히는 SK하이닉스의 인수 가능성과 전략, 변수 등을 분석해본다.

이 기사는 2017년 03월 09일 08:43 thebell 에 표출된 기사입니다.

문제는 자금력이다. 도시바가 당초 계획을 수정해 반도체사업부문 신설법인의 지분 50% 이상 매각으로 선회한 만큼 SK하이닉스가 인수에 나서려면 최소 10조 원 이상의 천문학적 자금을 투자해야 한다.

인수합병(M&A) 업계 및 외신 등에 따르면 도시바는 낸드플래시 사업을 영위하는 반도체부문의 기업가치를 1조 5000억~2조 엔 수준으로 책정한 것으로 알려졌다. 우리 돈으로 신설 법인 지분 100% 가치를 15조~20조 원 수준으로 산정한 셈이다.

기업 경영권 지분 매각시 통상 시장가치의 20~30% 수준에 해당하는 경영권 프리미엄이 얹어지는 점을 감안하면, 인수경쟁이 치열해 질 경우 도시바 반도체 지분 100% 인수가격이 25조 원 내외 수준까지 치솟을 가능성이 있다. 경영권 확보를 위해 필요한 '50%+1주' 인수만 추진하더라도 10조 원 이상의 입찰가 제시가 필요할 것으로 관측된다.

◇올해 가용 자금 9조… '50%+1주' 인수는 무난

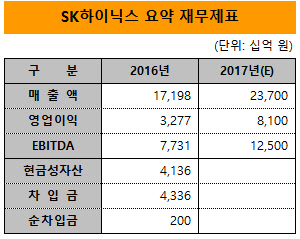

SK하이닉스가 지난해 말 기준 보유한 현금성 자산은 4조 1360억 원이다. 차입금 규모는 이보다 2000억 원 많은 4조 3360억 원이다.

증권업계에서 예상하는 SK하이닉스의 올해 현금창출력(EBITDA)은 12조~13조 원 수준이다. 이는 지난해 실적(7조 7310억 원)에 비해 60% 가량 높은 수치다. 최근 글로벌 IT 시장에 나타나고 있는 반도체 호황 덕에 실적 전망치가 크게 상향됐다.

올해 벌어들일 현금 중 7조 원은 국내외 생산설비에 대한 자본적 지출(CAPEX)에 사용될 계획이다. 연구개발비와 배당금 지급 등에도 2조 원을 웃도는 현금이 소진될 전망이다. 이를 감안하면 SK하이닉스가 올해 유입되는 현금 중 도시바 반도체 인수에 사용할 수 있는 자금 한도는 3조 원 수준에 그친다.

계획된 낸드플래시 투자비 중 2조 원 가량을 도시바 반도체 인수로 돌리면 5조 원 가량의 자금을 마련할 수 있을 것으로 예상된다. 보유 중인 현금성 자산을 포함하면 9조 원 정도가 M&A에 사용할 수 있는 실탄이다.

도시바 반도체 지분 '50%+1주'의 인수가격을 10조~12조 원 수준으로 책정할 경우 1조~3조 원 수준의 자금을 추가로 마련해야 하는 셈이다. SK하이닉스의 현 재무구조와 현금창출력 등을 감안하면 이 정도 자금을 시장에서 조달하는 데에는 큰 무리가 없을 것으로 예상된다.

|

◇지분 100% 인수시 16조 조달 필요… 재무부담 '급증' 우려

문제는 지분 100%를 인수할 경우다. 미국 원전사업에서만 7조 원 이상의 손실을 입어 자본잠식 위기에 놓인 도시바는 최소 10조 원 이상의 자금 유입이 필요하다. 시장에선 도시바가 반도체 신설법인 지분 50% 이상 매각 방침을 세웠지만, 지분 100%를 처분할 가능성에 더 무게를 두고 있다.

미국과 일본, 대만 등의 대형 IT기업과 사모투자펀드(PEF)들이 도시바 반도체에 군침을 흘리는 상황을 감안하면 지분 100% 입찰가는 25조 원 수준까지 올라갈 가능성을 배제할 수 없다. SK하이닉스가 같은 인수조건을 내걸기 위해선 16조 원의 자금을 추가 조달할 방안을 마련해야 하는 셈이다.

이는 천문학적 금액이긴 하지만 SK그룹과 SK하이닉스가 의지를 갖는다면 시장 조달이 불가능한 규모는 아니다.

SK하이닉스가 지난해까지 최근 3년간 연 평균 8조 원 수준의 에비타를 기록한 점을 감안하면 자체 크레딧으로 최소 10조 원 이상의 자금을 조달할 수 있을 것으로 예상된다. 나머지 자금은 손에 넣을 도시바 반도체 지분을 담보로 인수금융(Loan)을 차입하는 방법 등을 활용해 마련이 가능하다.

다만 이 경우 재무적 부담이 급격히 커져 재무 건전성이 대폭 하락하게 된다. 차입금 규모가 20조 원을 돌파해 금융비용만 연간 1조 원 이상을 부담해야만 한다. 현재 유지되고 있는 반도체 시장의 슈퍼사이클이 저물고 시황이 악화될 경우 이처럼 높아진 재무 부담은 유동성 문제로 이어질 수 있다.

IB 및 반도체업계에서 SK하이닉스가 단독으로 도시바 반도체 지분 100% 인수에 나설 가능성을 높게 보지 않는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?