SK하이닉스, 도시바에 '4조 베팅' 나설까 입찰가 상승 분위기, 인수 불발 가능성 고조… 최종입찰 참여 '고심'

정호창 기자공개 2017-02-15 08:18:26

이 기사는 2017년 02월 14일 15:56 thebell 에 표출된 기사입니다.

인수에 성공하더라도 천문학적 투자 자금에 비해 얻을 수 있는 실익이 크지 않을 것이란 전망이 우세한 점도 SK하이닉스의 고민을 키우고 있다. 시장 전문가들은 SK하이닉스의 이번 인수 추진이 불발로 끝날 가능성에 무게를 두고 있다. 일각에선 낸드플래시 기술 확보를 위한 새로운 인수합병(M&A) 대상을 물색하는 게 낫다는 평가도 나온다.

14일 반도체업계와 외신 등에 따르면 도시바가 이달 초 진행한 우선주 인수 입찰에 참여한 인수후보들의 최고 입찰가는 약 4조 1000억 원 수준에 이르는 것으로 알려졌다. 해당 입찰에는 미국 웨스턴디지털과 마이크론, 사모투자펀드(PEF) 운용사인 베인캐피탈, 대만 홍하이그룹 등이 참여했다.

SK하이닉스도 해당 입찰에 구속력 없는(Non-binding ) 인수 제안서를 제출했다고 밝혔다. 관련 업계에 따르면 SK하이닉스는 제안서를 통해 3조 원을 조금 웃도는 입찰가를 제시한 것으로 전해진다.

도시바가 지난 3일 진행한 제안서 접수는 예비입찰 성격으로 인수후보를 결정하는 최종 입찰이 아니다. 따라서 SK하이닉스가 최종 입찰에서 인수가격을 4조 원 이상으로 높일 경우 도시바 우선주를 손에 넣게 될 가능성은 여전히 존재한다.

문제는 지분 인수가격이 지나치게 높고, 투자효과는 기대치를 밑돌 공산이 크다는 점이다. 관련 업계에서 도시바 우선주 19.99%의 적정 인수가격으로 거론된 금액은 2조 5000억~3조 원 수준이다. SK하이닉스가 3조 원 이상의 가격을 제안했다는 사실이 알려지자 인수 가능성이 높다는 분석이 나온 이유다.

하지만 현재 분위기는 본입찰에서 4조 원 이상의 가격을 제시해야 인수가 가능한 쪽으로 흘러가고 있다. 이달 초 예비입찰에서 인수후보들이 제시한 가격은 구속력이 없기에 본입찰에서 변동이 가능하나 하향 조정 가능성은 낮다는 게 투자은행(IB) 업계의 관측이다.

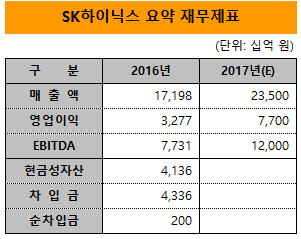

4조 원은 SK하이닉스 입장에서 적지 않은 금액이다. 올해 국내외 생산설비에 대한 자본적 지출(CAPEX) 계획이 7조 원 수준임을 감안하면, 연간 설비투자비의 60% 가량을 도시바 지분 인수에 쏟아넣는 셈이다.

최근 글로벌 메모리반도체 시황의 호조 덕에 SK하이닉스의 올해 경영실적이 역대 최고치를 경신할 것으로 기대되지만 11조 원에 달하는 투자액은 재무적 부담이 결코 적지 않은 수치다.

증권업계 등에선 현재 SK하이닉스가 올해 7조 7000억 원 정도의 영업이익을 거둬 12조 원 내외의 상각전 영업이익(EBITDA)을 거둘 것으로 전망하고 있다. SK하이닉스가 도시바 지분을 4조 원 이상의 가격을 지불하고 인수한다면 올해 회사에 유입되는 현금을 거의 대부분 투자에 소진해야 하는 셈이다.

|

도시바 지분 인수에 대규모 자금을 투자하더라도 원하는 시너지 효과나 투자목적을 달성할 수 있다면 충분히 시도해 볼 가치가 있는 일이다. 하지만 현재 시장 전망은 부정론이 우세하다. 일본 정부나 기업계 분위기, 도시바의 성향 등을 감안하면 20% 미만의 지분을 보유한 새 주주에게 기술 이전이나 경영 참여 등의 혜택을 제공하지 않을 가능성이 높다는 게 업계 전문가들의 중론이다.

도시바가 최종 입찰 이후 지분 인수자를 복수로 선정해 19.99% 지분을 분할 매각하는 방침을 세우고 있다는 점도 이 같은 전망에 힘을 싣고 있다. 도시바가 새 주주의 지분율을 10% 미만으로 제한해 경영 참여 가능성 등을 최소화하겠다는 의도를 노골적으로 드러낸 것이란 분석이다.

도시바 방침대로라면 SK하이닉스는 인수 자격을 따낸 뒤 2조 원 이상의 가격을 지불하고도 10% 내외의 소수지분을 보유하는 것에 만족해야 한다. 당초 기대한 낸드플래시 컨트롤러 기술 이전이나 경영 참여를 통한 사업 제휴 등의 효과를 크게 기대하기 어려울 것이란 전망이 나오는 이유다.

이 때문에 시장 일각에선 SK하이닉스가 경쟁자인 도시바에 천문학적 자금을 수혈해 주기보다 해당 금액으로 인수가 가능한 새로운 인수합병 대상을 물색하거나, 자체 기술개발에 투자해 성과를 모색하는 게 합리적이란 의견도 나오고 있다.

IB업계 관계자는 "SK하이닉스가 도시바 낸드 사업 지분 인수를 위해 제출한 제안서는 구속력이 없어 상황에 따라 언제든 인수를 포기할 수 있다"며 "최종 입찰 참여 여부는 아직 미정이며 현재 내부적으로 다각적인 검토를 진행 중인 것으로 안다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까