현대상선, '컨테이너 기반' 탈출구 찾나 [격랑 헤치는 해운업계]②물동량 증가로 매출 회복세, '원가개선' 수익 숨통

고설봉 기자공개 2017-08-25 08:16:45

[편집자주]

국내 최대의 국적선사인 한진해운이 법정관리에 들어간 지 1년. 격랑 속에서 표류해 온 해운업계가 혹독한 구조조정 등을 거치며 옛 영광을 위해 절치부심하고 있다. 국적 선사들을 중심으로 한국해운연합이 출범했다. 치킨게임을 중단하고 사라진 항로를 다시 개척하는 일이 당면과제로 떠올랐다. 격랑을 헤치고 있는 해운사들의 현주소와 앞으로 항로를 짚어본다.

이 기사는 2017년 08월 22일 15:16 thebell 에 표출된 기사입니다.

2015년 2분기부터 지속적으로 불어나던 영업적자도 올 2분기 뚜렷하게 줄었다. 순손실 규모도 빠르게 감소하면서 부활 초석을 다졌다. 그러나 아직 제 틀을 잡지 못했다.

|

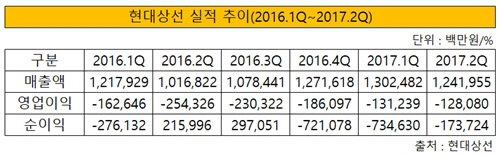

현대상선은 올 2분기 매출 1조 2420억 원을 기록했다. 지난해 동기대비 22.18% 증가했다. 매출 의존도가 높은 컨테이너 부문 성장세가 두드러졌다. 컨테이너 부문 매출이 37% 늘었다. 벌크 부문은 매출 증가율이 3.9%에 그쳤다.

이는 한진해운 파산에 따른 반사이익으로 분석된다. 현대상선은 한진해운이 담당하던 물동량 일부를 흡수했다. 규모가 약 20% 정도로 추산된다. 컨테이너 수송 위주의 영업 전략과 마지막 남은 국적 원양 선사라는 프리미엄이 작용했다.

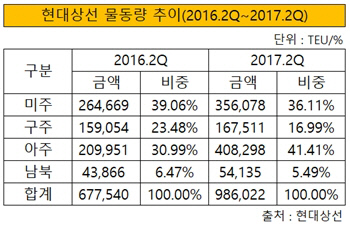

물동량 추이에서도 이 같은 흐름은 뚜렷하다. 올 1분기 물동량은 98만 6022 TEU로 집계됐다. 지난해 동기대비 45.5% 증가했다. 아주와 미주 노선의 물동량이 크게 늘었다. 아주노선은 94.47%, 미주노선은 34.54% 각각 증가했다.

매출 증가세는 고전하던 현대상선을 살릴 실마리가 됐다. 고정비 지출이 그대로 유지되는 가운데 매출이 불어나면서 숨통이 트였다.

|

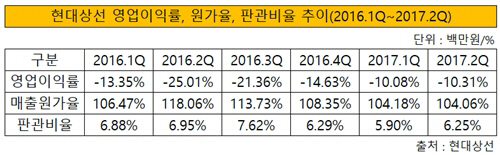

같은 기간 영업손실은 1281억 원으로 집계됐다. 지난해 동기대비 손실 규모가 절반으로 줄었다. 매출 증가와 TEU당 비용절감을 통해 손익을 개선했다. 다만 연료유 단가 상승으로 이익 개선 폭은 제한적이다.

올 2분기 매출원가율은 104.06%를 기록했다. 2015년 4분기 이후 최저치이다. 지난해 동기대비로는 14% 포인트 하락했다. 매출이 증가하고 컨테이너 수송량이 늘면서 단위 비용이 감소했기 때문이다.

판관비율은 예년 수준을 계속 유지하고 있다. 올 2분기 판관비율은 6.25%를 기록했다. 지난해 동기대비 소폭 개선된 수치이지만 여전히 높은 수준을 유지하고 있다. 대손상각비의 증가와 본사 사옥 임차료의 상승으로 인한 결과다. 판관비 중 대손상각비와 사옥 임차료는 21.72%를 차지했다.

|

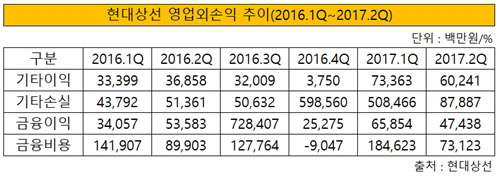

순손실도 기저 효과 등의 원인으로 크게 증가했다. 지난해 2분기의 경우 현대증권과 전용선사업 등 자산 매각 대금이 유입되면서 일시적으로 순이익이 발생했다. 당시 종속기업, 공동기업 및 관계기업 투자처분이익 5574억 원을 인식했다.

처분이익이 발생하지 않은 지난해 4분기와 올해 1분기에는 각각 순손실 규모가 7211억 원, 7346억 원에 달했다. 올 2분기에는 순손실을 1737억 원으로 줄이며 선전했다. 기타손실과 금융비용 등의 영업외손실이 감소했다.

현대상선은 올 2분기 기타손실 879억 원을 기록했다. 금융비용은 731억 원을 지출했다. 지난해 동기대비 기타손실은 71.01% 늘었고 금융비용은 22.98% 줄었다. 반면 같은 기간 기타이익은 602억 원으로 63.44% 늘었고, 금융이익은 474억 원을 기록해 11.47% 줄었다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- ‘리딩뱅크’ 신한은행, 정상혁 행장의 조직 대수술 성과 조기도출

- 신한금융, 리딩금융 탈환 배경 '은행의 도약'

- [컨콜 Q&A 리뷰]신한금융, 은행 자산성장과 글로벌 성과 집중 '시장의 관심'

- KB국민은행, 순이익 뒤에 가려진 영업성과

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시