은행계 카드사, 대손준비금 폭탄 직격 기업계 카드사는 부담 덜해…'내부등급법' 주요인 지목

원충희 기자공개 2018-03-21 16:44:47

이 기사는 2018년 03월 20일 13시22분 thebell에 표출된 기사입니다

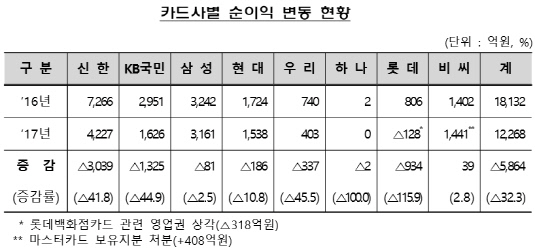

금융감독원은 지난해 8개 전업카드사의 순이익이 1조2268억원으로 전년(1조8132억원) 대비 32.3% 감소했다고 20일 밝혔다. IFRS 기준 순이익 2조2158억원 보다 1조원 가량 줄어든 수치다.

이는 대손준비금 반영 때문이다. 대손준비금은 IFRS상 대손충당금이 '감독기준 대손충당금'에 미달할 경우 그 차액만큼 별도 적립토록 한 준비금을 뜻한다. 카드사의 경우 2003년 카드대란 등을 겪은 탓에 감독규정에서 요구하는 충당금 적립률이 IFRS보다 훨씬 높아 그 차이만큼 미처분이익잉여금 범위 내에서 준비금으로 쌓아야 한다.

|

세부적으로 보면 신한카드의 IFRS 기준 당기순이익은 9138억원이지만 감독기준으로는 4227억원으로 절반 이상 줄었다. KB국민카드는 2968억원에서 1626억원으로, 우리카드는 1012억원에서 403억원으로, 하나카드는 1064억원에서 0원으로 감소했다.

하나카드의 경우 2014년 12월 옛 하나SK카드와 옛 외환카드의 합병 후 2년 간 이익잉여금 부족으로 준비금을 쌓지 못한 탓에 부담이 컸다.

은행계 카드사와 달리 삼성카드는 지난해 말 IFRS 기준 당기순익이 3867억원, 감독기준은 3161억원으로 소폭 감소에 그쳤다. 현대카드도 감독기준 당기순익은 1538억원으로 IFRS 기준에 비해 별로 줄어들지 않은 것으로 알려졌다. 은행계 카드사와 기업계 카드사 간에 준비금 부담 차이가 현격한 것이다.

금융지주회사와 시중은행들이 잇따라 도입한 내부등급법이 주요인으로 지목됐다. 내부등급법은 바젤은행감독위원회가 바젤III 규제개혁안을 내놓으면서 국내 은행들에게 2016년 말까지 도입을 권고했던 위험가중자산 산출방식이다. 이에 따라 은행계 카드사들도 내부등급법을 적용하게 됐다.

내부등급법은 자체 신용평가시스템을 통한 리스크 측정기준을 활용함으로써 위험가중자산이 줄고 자본비율을 높이는 효과를 기대할 수 있다. 그만큼 충당금 부담도 덜하다. 신한카드의 경우 지난해 내부등급법을 실시하면서 충당금 3600억원(세후 2600억원)을 환입받았다.

하지만 내부등급법으로 충당금 적립률을 낮췄다고 해서 감독기준 충당금 적립률이 변하는 것은 아니다. 오히려 IFRS 기준 충당금과 감독기준 충당금 간의 격차가 더 벌어진 셈이다.

은행계 카드사 관계자는 "내부등급법 도입으로 충당금 부담이 줄었지만 그렇다고 감독규정상 충당금 적립률은 변동이 없다"며 "IFRS 기준 충당금 적립률과 감독기준 충당금 적립률 간의 차이가 커지면서 준비금 규모가 늘어난 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PTR운용, 하나증권 손잡고 하이일드펀드 출시

- [thebell note]상품부 ‘중용의 미학’

- KB증권, 스토브리그 매듭…자문형 랩 계약 속전속결

- [Market Watch]공매도 재개 한달…롱숏펀드 수익률 '희비교차'

- 깊어지는 상장 벤처캐피탈의 주주환원책 고민

- [thebell note]이노스페이스의 '실패할 준비'

- 하나증권 클럽원, '온플랫폼' 투자금 회수 총력

- [2025 주총 행동주의 리포트]VIP운용 '맞춤형 행동주의', 실리 얻는 관여 전략

- [꿈틀대는 사모대출펀드 시장]'고이율 매력' 세일즈 포인트…약점은 이자소득 과세

- [DS금융그룹 시대 개막]지배구조 정점 오른 디에스증권, '금융지주' 청사진은