계룡건설, 2년연속 사상 최대실적 '청신호' [건설리포트]자체 주택사업 호조, 3분기도 호실적…건축·토목 원가율 개선 뚜렷

이명관 기자공개 2018-11-28 08:39:05

이 기사는 2018년 11월 27일 14:51 thebell 에 표출된 기사입니다.

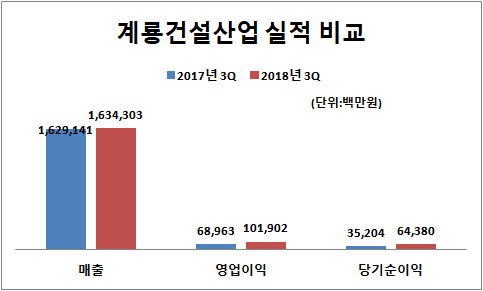

계룡건설산업은 올해 3분기 누적 연결기준 매출 1조6343억원, 영업이익 1019억원을 각각 기록했다. 전년 동기 대비 매출은 소폭 증가했고, 영업이익은 47.7% 불어났다. 영업이익이 대폭 증가하면서 당기순이익도 두 배 가까이 늘어난 643억원을 올렸다.

이 같은 추세라면 계룡건설산업은 2년 연속으로 최대 실적 경신이 가능할 전망이다. 계룡건설산업은 지난해 매출 2조2408억원, 영업이익 1149억원을 기록했다. 설립 이래 역대 최대치로 처음으로 매출 2조원과 영업이익 1000억원을 넘어섰다.

|

매출 규모뿐만 아니라 수익성도 눈에 띈다. 3분기만에 1000억원을 돌파하며 지난해 연간 영업이익의 88%를 달성했다. 영업이익률은 6.24%로 지난해 3분기(5.13%) 대비 1%포인트 이상 증가했다.

이처럼 수익성이 좋아진 비결은 직접 토지를 개발해 시공까지 맡는 자체 주택사업 덕분이다. 전년보다 원가율이 소폭 증가하면서 수익성이 다소 낮아졌지만, 여전히 기여도는 단연 으뜸이었다. 계룡건설산업의 올해 상반기 자체 주택사업의 매출은 3948억원으로 전년 대비 32.1% 증가했다. 이는 상반기 전체 매출의 23% 수준으로 전년 동기보다 5%포인트 비중이 확대됐다.

오는 10월 준공을 앞둔 시흥 장현 공공주택지구 C-1블럭 계룡리슈빌(3500억원)과 퐁항 초곡지구 계룡리슈빌(1600억원)이 자체사업을 이끌었다. 이들 사업의 규모는 분양 매출 기준 4100억원 수준이다.

자체사업에서 거둬들인 영업이익은 454억원 수준이다. 이는 전체의 44% 수준으로 절반 가까이 책임진 셈이다. 다만 전년보다 원가율이 상승하면서 영업이익 규모는 118억원 가량 감소했다.

그동안 부진을 면치 못했던 건축과 토목 부문에서 원가 관리에 성공하며 수익성 개선을 거들었다. 매출 비중이 가장 큰 외주 주택사업을 포함한 건축 부문에서 355억원의 영업이익을 올렸다. 전년 동기 49억원 대비 7배 가까이 불어난 액수다. 토목 부문은 전년 대비 10억원에서 114억원으로 100억원 이상 늘었다.

선별적 수주전략을 통해 원가율을 낮춰 영업이익이 늘었다는 게 회사 측 설명이다. 건축과 토목 부문의 공사원가율은 올해 3분기 91.43% 수준으로 전년 동기보다 4.6%포인트 가량 낮아졌다. 건축과 토목 부문의 매출 규모가 1조 754억원 수준인 점을 감안하면 원가율 개선을 통해 전년 대비 500억원 가까이 이익이 증가한 셈이다.

계룡건설산업 관계자는 "내년에도 자체사업을 중심으로 이 같은 성장세가 이어질 것"이라며 "토목과 건축 부문에 대한 원가율 개선을 통해 수익성도 한층 개선될 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

이명관 기자의 다른 기사 보기

-

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'

- [운용사 배당 분석]퍼시픽운용 고배당 지속…모기업 화수분 역할

- [운용사 배당 분석]현대인베운용, 넉넉한 잉여금 바탕으로 통큰 배당

- 운용사 사업다각화 고민, '정부 출자사업'에 향한다

- GVA운용, 펀딩 한파속 메자닌 투자 신상품 출격

- 서울 다동 패스트파이브타워 대출 결국 'EOD'