GS글로벌, 그룹 편입 후 재무지표 '안정궤도' [종합상사 생존전략]②신인도 회복에 양질의 장기차입구조로…GS엔텍 흑자 전환도 주효

박기수 기자공개 2018-12-20 08:02:00

[편집자주]

종합상사는 '라면부터 미사일까지' 라는 말로 표현되듯 무엇이건 돈이 되는 사업을 발굴해 수익을 창출하는 기업으로 의미가 확대됐다. 국내 경제 발전의 중심에 서있었던 종합상사들은 시대의 변화로 사업 다각화를 통해 살 길을 모색하고 있다. 더벨이 국내 주요 종합상사의 발자취와 현주소, 향후 행보 등을 들여다 본다.

이 기사는 2018년 12월 17일 07:37 thebell 에 표출된 기사입니다.

신용평가기관 등은 GS글로벌에 신용등급을 부여하며 그 근거로 △계열 물량을 바탕으로 한 영업 안정성 △무역 부문의 수익성과 제조 부문의 영업 효율성 제고 △재무부담 확대폭 제한적 △GS그룹의 지원 가능성 등을 꼽고 있다.

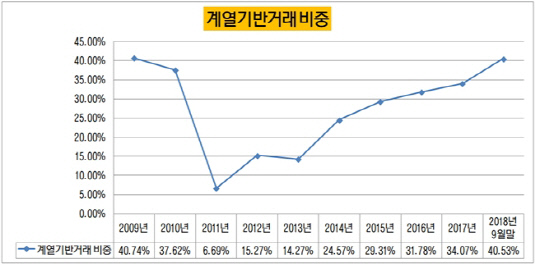

종합상사는 업의 특성상 계열기반 거래 비중이 높다. 이 비중이 높을수록 종합상사는 재무 안정성이 높다고 여겨진다. 계열기반거래가 곧 일정 수준의 매출을 보장해주기 때문이다.

올해 9월 말 기준 GS글로벌의 전체 매출은 3조3995억원이다. 이중 계열기반거래(매출·매입 합산)는 총 1조2466억원으로 비중은 40.53%다. GS그룹 편입 이후 사업 재편을 시작하고 본격적으로 부문별 사업을 시작한 이후 계열기반거래 비중은 점점 높아지고 있다. 2011년 6.69%를 기록했던 이 비중은 지난해 34.07%까지 올라 올해 40%를 돌파할 것으로 보인다.

|

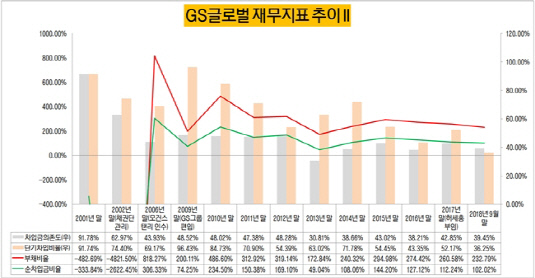

그룹 인수 이후 재무지표도 안정적인 국면으로 접어들었다. 2002년 출자전환으로 채권단이 최대주주를 잡았을 당시 마이너스(-) 네 자릿수까지 폭락했던 부채비율과 순차입금비율은 모건스탠리 인수와 GS그룹 인수 이후 낮아지고 있다. 올해 9월 말 기준 GS글로벌의 연결 기준 부채비율과 순차입금비율은 각각 232.79%, 102.02%다. 지난해 말 260.58%, 112.24%에서 각각 27.29%포인트, 10.22%포인트 낮아졌다.

눈여겨볼 점은 단기차입비중이다. 차입 후 1년 안에 상환해야 하는 단기차입금은 만기가 짧은 만큼 이자율이 높아 기업의 유동성 측면에서 장기차입금보다 비교적 불리한 요소를 제공한다. 통상 기업들은 신용등급이 낮아 장기차입을 할 여건이 되지 않을 때 단기차입으로 자금을 조달한다.

채권단 관리 바로 직전이었던 2001년 당시 GS글로벌(당시 ㈜쌍용)의 단기차입비중은 당시 회사의 재무적 여력을 보여준다. 2001년 말 당시 총차입금 5431억원 중 4983억원이 전부 단기차입금이었다. 비중으로 따지면 전체 차입금 중 약 92%다. 결국 유동성 마련에 실패한 ㈜쌍용은 경영권을 채권단에 넘겨줬다.

모건스탠리가 인수했던 2006년 말 기준에도 단기차입비중은 43.93%다. 이 비율은 GS그룹 편입 이후에 지속해서 낮아졌다. 올해 9월 말 기준 GS글로벌의 단기차입비중은 39.45%다. 지난해 말 기준 42.85%보다 3.4%포인트 낮아졌다. 단기차입비중이 낮아진 만큼 양질의 장기차입이 늘어났다는 뜻이다. 이는 곧 시장에서 GS글로벌의 신임도가 높아졌다는 의미기도 하다.

|

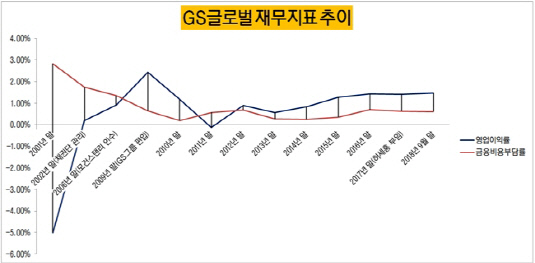

여기에 GS글로벌은 0~1%대 수익률을 내는 국내 종합상사 중에서도 비교적 높은 영업이익률을 내고 있다. 2010년 석유화학 부문이 재개되고 GS엔텍(화공플랜트 기자재 제조사) 인수 등의 효과가 나타나고 있다. 특히 자회사 GS엔텍의 2016년 이후 흑자전환이 큰 도움이 되고 있다.

올해 9월 누적 GS글로벌의 매출과 영업이익은 각각 3조755억원, 454억원으로 영업이익률은 1.48%이다. 2014년 영업이익률 0.84%를 기록한 이후 2015년 1.28%, 2016년 1.43%, 지난해 1.42%를 기록하며 1% 중반대 영업이익률을 꾸준히 창출해내고 있다.

수익성이 높아지며 차입금에 대한 이자 부담도 비교적 낮다. 올해 9월 누적 기준 총차입금 5328억원에 대한 이자 비용(금융비용)은 189억원으로 전체 매출 대비 0.61%에 불과하다. 영업이익률(1.48%)과 차이는 0.87%포인트로 비슷한 위치에 있는 현대종합상사(0.73%포인트)보다도 부담이 낮다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호