1세대 롱숏펀드의 눈물…증시 변동성 '직격탄' [인사이드 헤지펀드]2년새 수익률 대다수 후퇴…'시장 철수' 운용사 잇따를 듯

이효범 기자공개 2019-10-28 08:24:01

이 기사는 2019년 10월 24일 08:03 thebell 에 표출된 기사입니다.

최소 4년 이상 운용돼 온 펀드들인데 대다수 펀드들의 누적수익률이 최근 2년새 부진했다. 업계에서는 2018년부터 코스피 지수가 하락한데 이어 올들어 2000선 아래로 떨어지는 등 증시 부진 영향이 큰 것으로 보고 있다. 더불어 증시 변동성도 커지면서 롱숏 포지션을 구축하기 어려운 환경이 조성됐다는 분석도 제기된다.

◇수익률 하락·설정액 감소 '이중고'

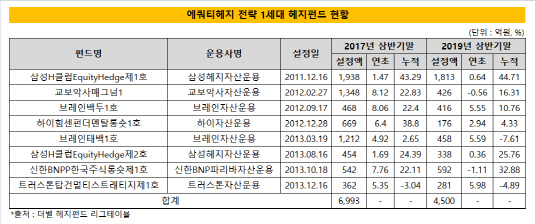

24일 더벨 헤지펀드 리그테이블에 따르면 올해 6월말 기준 에쿼티헤지 전략을 쓰는 헤지펀드는 총 22개다. 이중 2015년 자본시장법 개정 이전에 설정돼 1세대로 분류할 수 있는 헤지펀드는 8개로 나타났다.

국내 헤지펀드 시장 초기에는 에쿼티헤지 전략을 쓰는 헤지펀드들이 대세였다. 2011년을 전후해 초기에 설정된 한국형 헤지펀드 대부분은 롱숏 전략의 펀드였다. 당시 최소 자기자본 기준이 당시 60억원으로 높았기 때문에 자본력이 있었던 공모펀드 운용사들이 주로 시장에 뛰어들었다.

1세대로 분류되는 8개 에쿼티헤지 헤지펀드 중에서 2017년 상반기말 기준으로 누적수익률이 가장 높았던 펀드는 43.29%를 기록했던 '삼성H클럽에쿼티헤지제1호'이다. '삼성H클럽에쿼티헤지제2호'도 24.39%를 기록하면서 당시 삼성자산운용이 헤지펀드 시장에서 높은 수익률을 기록했다.

이어 하이힘센펀더멘탈롱숏1호(누적수익률 38.8%), 교보악사매그넘1(22.83%), 브레인백두1호(22.4%), 신한BNPP한국주식롱숏제1호(22.11%), 브레인태백1호(2.65%), 트러스톤탑건멀티스트래티지제1호(-3.04%) 등의 순이었다. 대체적으로 5년 안팎의 운용기간 동안 20%를 웃도는 누적수익률을 냈다.

2년이 지나 올해 상반기말 기준 누적수익률은 전반적으로 하락했다. 수익률이 두드러지게 상승한 펀드는 신한BNPP한국주식롱숏제1호로 2년간 누적수익률은 32.88%로 올랐다. 삼성H클럽에쿼티헤지1호와 2호의 수익률도 상승하긴 했지만 상승폭은 채 1%포인트에 미치지 못했다. 나머지 헤지펀드들의 누적수익률은 모두 하락했다. 하락폭은 최저 1.85%포인트에서 최대 34.47%포인트로 다양했다.

1세대 에쿼티헤지 전략의 헤지펀드 설정액은 전반적으로 감소했다. 해당 전략 헤지펀드들의 설정액은 2017년 상반기말 6993억원에 달했으나 올 상반기말 4500억원으로 축소됐다. 여기에 교보악사자산운용 헤지펀드가 청산되면 펀드 설정액은 4000억원 초반수준으로 떨어질 전망이다. 교보악사매그넘1의 설정액은 이기간 동안 922억원 줄었다. 펀드 중에서 설정액 감소폭이 가장 컸다.

|

◇롱숏 포지션 구축 난항…펀드 청산도 '고심'

이처럼 1세대 에쿼티헤지 전략 헤지펀드들은 수익률 부진과 설정액 감소라는 이중고를 겪고 있다. 2017년과 2018년을 거치면서 국내 증시가 큰폭의 하락세를 보인 동시에 변동성도 커진게 에쿼티헤지 전략 헤지펀드들의 수익률 하락에 원인으로 지목된다.

A 헤지펀드 운용사 대표는 "2017년 이후 국내 증시가 하락장세로 돌아선 것과 함께 주가 방향성을 예측하기 어려운 시장이라는 점도 펀드매니저들이 롱숏펀드 운용에 어려움을 겪은 원인 중 하나"라며 "시장 상황에 어떻게 대응해야 할지 뚜렷한 대안을 찾기가 어려운 상황"이라고 토로했다.

B 헤지펀드 운용사 관계자는 "펀더멘탈 롱숏 전략은 주로 상승장에서 힘을 발휘하는 경우가 많은데 하락장에서는 그만큼 롱포지션을 구축할만한 종목이 제한적"이라며 "하락장에서 일부 숏 비중을 높인 에쿼티헤지 전략의 헤지펀드들이 수익을 내고 있지만 주가가 반대로 급등하면 큰폭의 손실을 감수해야 하기 때문에 쉽게 접근할 수 있는 방법은 아니다"고 설명했다.

가령 상승을 예상하고 롱 포지션으로 잡은 주식의 가격이 떨어진다고 해도 롱포지션으로 인한 최대 손실은 100%에 그친다. 하지만 하락을 예상하고 숏포지션으로 잡은 주식 가격이 급등한다면 공매도 한 주가에 비해 오른 만큼 주식을 되사서 갚아야 한다. 이론상으로 손실이 무한대로 커지는 셈이다.

국내 증시가 하락장세라고 해도 주가 하락에 베팅하는 숏포지션을 키워 수익률을 높이기에는 펀드매니저 입장에서 적잖은 위험부담을 감수해야 한다. 반대로 롱 포지션에서 수익을 내기 위해 펀더멘탈이 양호한 기업을 매수하게 되는데 이 종목들의 주가 반등이 좀처럼 이뤄지지 않는 경우에도 펀드 운용에 어려움을 겪어온 것으로 보인다.

이같은 상황이 지속되면서 교보악사자산운용 외에도 헤지펀드 시장에서 철수하는 자산운용사들이 잇따를 전망이다. C 헤지펀드 운용사 관계자는 "수익률 저하와 자금유출로 인해 헤지펀드 운용에서 손을 뗄지를 고민 중"이라며 "이미 일부 헤지펀드는 청산 절차에 돌입했고 남은 헤지펀드에 대해서도 수익자 환매요청이 있을 경우 청산할 가능성이 크다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?