눈높이 높아진 삼성전기, 배당상향 '가시화' 올해 당기순익 15% 증가 예상…보통주 배당 1500원대 기대

김슬기 기자공개 2020-12-22 13:07:04

이 기사는 2020년 12월 21일 14:35 thebell 에 표출된 기사입니다.

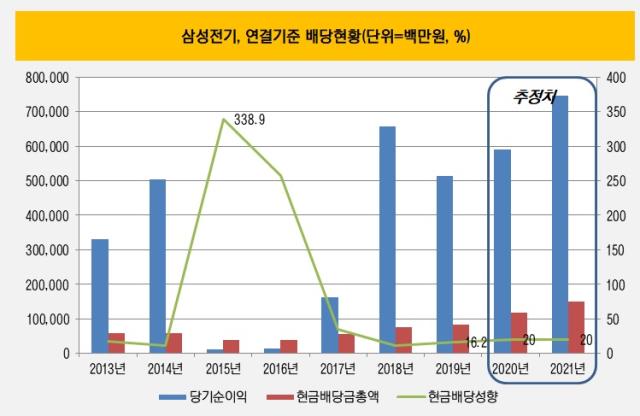

21일 금융감독원 전자공시에 따르면 삼성전기는 2019년 회계연도 기준으로 총 832억원의 현금배당을 실시했다. 보통주 1주당 1100원, 우선주 1주당 1150원으로 연결 현금배당성향은 16.2%로 집계됐다. 전년도에 비해 당기순이익이 감소했음에도 불구하고 배당수준을 10% 가량(약 76억원) 늘렸다.

올해 시장에선 삼성전기 연결기준 매출액을 8조4821억원, 영업이익 8205억원, 당기순이익 5901억원으로 전망했다. 이는 전년도 실적과 비교했을 때 각각 5.47%, 11.79%, 14.74% 늘어난 수준이다. 시장에선 매출 증가폭보다 이익 증가폭이 휠씬 크다고 봤다. 이에 따라 삼성전기의 배당수준도 높아질 것으로 기대된다.

삼성전기의 2019년도 기업지배구조 보고서를 보면 최소 배당성향 10%를 유지하고, 향후 배당성향이 20% 이상이 유지될 수 있도록 노력하겠다고 명시했다. 다만 미래 성장동력 확보를 위한 투자 및 현금흐름 등을 고려해 조정될 수 있다고 밝혔다.

삼성전기는 2015년 실적 악화로 인해 배당금을 축소한 뒤 2017년부터 배당금을 점차 늘려왔다. 2014년 583억원이었던 현금배당 총액은 2015년 379억원으로 감소했다. 그러나 이익규모가 5027억원에서 112억원으로 급감한 데 따라 현금배당성향은 11.6%에서 338.9%로 높아졌다. 2017년에는 배당이 2014년 수준으로 회복했다. 2018년에는 이익 규모가 큰 폭으로 증가하면서 배당금을 757억원까지 늘렸다.

그간 삼성전기는 당기순익 변동폭이 컸음에도 꾸준히 배당을 높여왔다. 보고서에서 명시했던 최소 배당성향인 10% 밑으로 떨어진 적이 없었다. 목표치인 순익의 20%를 배당으로 지급한다고 보면 1180억원까지 배당으로 지급할 수 있을 것으로 추정된다. 보통주 1500원, 우선주 1550원까지 지급할 수 있다.

물론 올해 당장 배당성향을 20%까지 높이는 것은 부담이 있지만 재무상황이 견조하다는 점에서는 확대 가능성을 배제할 수 없다. 삼성전기는 코로나바이러스감염증-19(코로나19) 확산에도 견조한 성적을 내왔다. 특히 캐시카우인 MLCC는 5세대(5G) 스마트폰 수요 증가 등으로 업황이 회복됐다. 그간 적자 부담이 컸던 기판솔루션 사업부는 몇 년째 체질개선에 주력해오면서 재무 부담을 덜었다.

삼성전기는 올 3분기말 연결 기준으로 현금성자산 1조5132억원 수준이고 순차입금은 5575억원이다. 작년말과 비교하면 현금성자산은 80%(6704억원) 증가, 순차입금은 52%(6111억원) 감소했다. 순영업활동현금흐름(NCF) 역시 1조3373억원으로 지난해 말 9349억원에 비해 43% 늘었다. 잉여현금흐름(FCF)는 마이너스(-) 7150억원에서 5903억원으로 확대됐다. 작년에 비해 현금곳간도 두둑해졌다.

여기에 2021년 실적은 올해보다 휠씬 높을 것으로 예상된다. 매출액 9조4290억원, 영업이익 1조452억원, 당기순이익 7462억원 등으로 전망된다. 2021년 당기순익 추정치로 보면 현금배당금은 1492억원까지 늘어날 수 있다. 이 경우 보통주는 1900원, 우선주는 1950원까지 배당금을 받을 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

- [코스닥 리빌딩 리포트]'조달 지연' 비투엔, 불성실공시법인 지정 가능성은

- [Board Index/네이버]사외이사 정보제공 '정조준'…교육도 대폭 늘려

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

김슬기 기자의 다른 기사 보기

-

- [CFO 워치]하나증권 신임 김정기 본부장, 최대 과제 '실적 턴어라운드'

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들