[SKT 지배구조 개편]자사주 11.7% 활용법, '의결권 전환 vs 소각' 기로지배력 강화에 활용시 잡음 예상, 주주가치 제고 가능한 소각에 무게

최필우 기자공개 2021-04-16 07:44:34

이 기사는 2021년 04월 15일 13시30분 thebell에 표출된 기사입니다

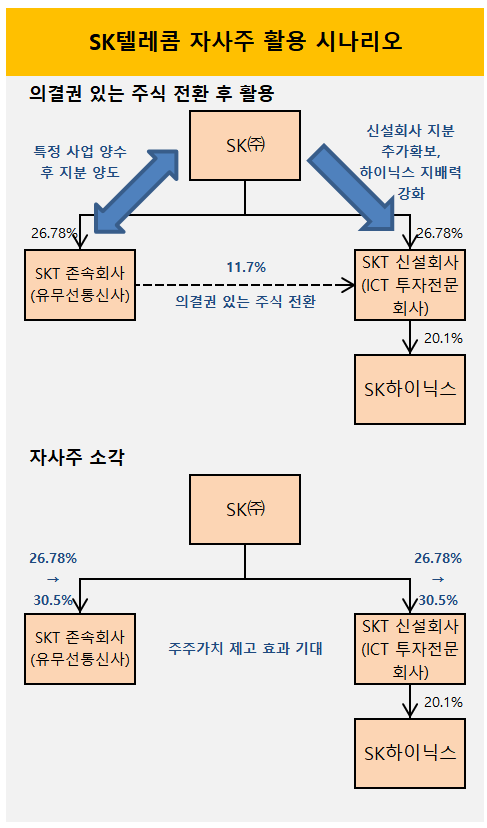

15일 금융감독원 전자공시시스템에 따르면 SK텔레콤은 자사주 941만8558주를 보유하고 있다. 지분율은 11.7%다.

SK텔레콤이 자사주를 보유한 상태에서 인적분할에 나서면 존속법인이 신설법인 지분을 자사주 지분율 만큼 갖게 된다. 인적분할 과정에서 자사주가 의결권 있는 주식으로 전환되기 때문이다. 이 경우 SK㈜가 SK텔레콤 존속법인과 신설법인 지분을 각각 26.78%씩 보유하고, 존속법인이 신설법인 지분 11.7%를 가지는 구조가 된다.

이같은 구조를 유지하면 지주회사 요건을 충족시키지 못할 가능성이 높다. 지주회사인 SK㈜ 자회사간 또 다른 모자 관계가 발생하는 구조는 부자연스럽다. 양사에 지분 관계가 생기는 건 SK텔레콤을 유무선 통신사업과 반도체와 및 ICT 투자회사로 나누겠다는 개편 취제에도 부합하지 않는다.

이같은 구조를 유지하면 지주회사 요건을 충족시키지 못할 가능성이 높다. 지주회사인 SK㈜ 자회사간 또 다른 모자 관계가 발생하는 구조는 부자연스럽다. 양사에 지분 관계가 생기는 건 SK텔레콤을 유무선 통신사업과 반도체와 및 ICT 투자회사로 나누겠다는 개편 취제에도 부합하지 않는다.당초 증권업계에서는 자사주가 인적분할 후 신설법인에 대한 지배력을 공고히 하는 데 활용될이란 견해가 많았다. 과거 인적분할 사례를 보면 지주회사가 존속법인, 사업회사가 신설법인이 되고 현물출자 및 유상증자를 통해 신설법인을 자회사로 만드는 경우가 많았기 때문이다.

하지만 이번 개편에서는 사업회사가 존속법인이고 중간지주 역할을 하는 투자회사가 신설법인이다. 자사주를 지렛대로 한 현물출자 및 유상증자가 필요치 않은 구조다. 존속법인이 신설법인 유상증자에 참여하면 인적분할을 역행하는 꼴이다.

결국 SK그룹이 자사주를 지배력 강화 목적으로 활용하려면 SK텔레콤 존속법인이 보유한 신설법인 지분을 SK㈜에 넘겨야 한다. SK㈜가 보유한 사업을 존속법인이 양수하고 신설법인 지분을 양도할 수 있다.

다만 양수 사업에 대한 명확한 기업가치 평가가 전제되지 않으면 개편 과정에서 상당한 잡음이 예상된다. SK㈜가 보유 사업 가치를 과도하게 평가해 존속법인의 신설법인 지분과 맞바꿀 경우 존속법인 주주들의 강한 반발에 부딪혀야 한다. 신설법인의 시가총액은 10조원을 훌쩍 웃돌 것으로 예상되는데 그중 11.7%인 1조원 이상의 가치를 지닌 사업과 현금 확보도 쉽지 않다.

SK텔레콤은 내년 지주회사의 상장 자회사 지분율 요건이 20%에서 30%로 높아지는 점을 감안해 연내 개편 작업을 마무리하려 하고 있다. 주주 반발을 최소화해야 하고 양도 사업 선정 및 가치 평가에 시간이 소요되는 점을 감안하면 SK㈜에 지분을 넘겨 지배력을 강화하는 안은 현실성이 떨어진다는 평이다.

지배구조 개편 성공 가능성을 높이기 위해서라도 인적분할 전 자사주 소각에 나서야 한다는 견해에 힘이 실린다. 자사주를 소각하면 지배구조 개편 기대감과 맞물려 주주가치 제고 효과를 극대화할 수 있다. SK㈜의 존속법인과 신설법인 지분율도 26.78%에서 30.5%로 상승한다.

증권업계 관계자는 "존속법인이 신설법인 지분을 지속적으로 보유할 순 없기 때문에 인적분할 전 소각, 인적분할 후 지분 매각 등 다양한 선택지가 남아 있다"며 "존속법인이 SK㈜와 거래하는 것도 불가능하지 않지만 개편 과정에서 잡음이 예상돼 쉽지 않은 방법"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

최필우 기자의 다른 기사 보기

-

- 하나금융, 절묘한 RWA 관리 '밸류업 행보' 지속

- [금융사 KPI 점검/하나은행]영업점에 수익 확대보다 '고객 만족' 강조한다

- [BNK금융 인사 풍향계]하나·KB금융 출신 전문가 영입 '리스크관리·디지털' 강화

- [우리금융 인사 풍향계]IB 임원 겸직 체제 도입, 임종룡 회장 우투증권 힘싣기

- 우리은행, '위기기업 대응 조직' 신설 자본비율 관리 고삐

- iM금융, 성공적 RWA 관리 'CET1 12%' 고지 올랐다

- [컨콜 Q&A 리뷰]신한금융, 속도감 있는 주주환원율 제고 '자신감'

- 신한은행, 자금세탁방지부 '본부 격상·경영진 배치' 배경은

- 삼양사의 JB금융 지분 매각이 남긴 것

- [컨콜 Q&A 리뷰]우리금융, 올해 안정적 자본비율 관리 '최우선 과제'