[저축은행 코로나19 명암]OK저축은행, 확 늘린 일반대출…리스크도 커졌다④회수의문·추정손실 자산 확대, 늘어난 충당금 적립률

이장준 기자공개 2021-04-28 07:06:18

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 04월 23일 16시06분 thebell에 표출된 기사입니다

이에 대비해 충당금을 대거 적립하면서 충당금 설정비율이 6%대에서 8%대로 급상승했다. 이를 두고 기존 리스크관리 정책이 느슨했던 게 아니냐는 지적도 나온다.

◇자산 건전성 약화 동반한 대출 확대

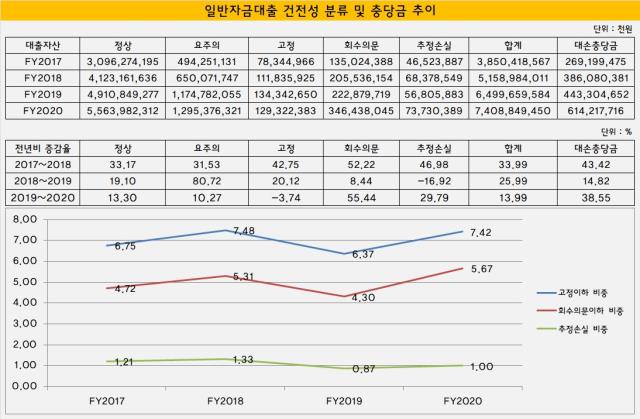

OK저축은행의 이자수익 기반은 일반자금대출이다. 중금리대출 등 주력 상품군이 여기 해당한다. 전체 대출채권에서 차지하는 비중은 92.8%에 이른다. 이자율은 신용도에 따라 3.33%와 27.9% 사이에서 형성됐다. 1년 전에는 이자율 구간이 3.8~34.9%였다.

지난해 OK저축은행은 대출자산 볼륨을 키우는 데 집중했다. 일반자금대출은 7조4088억원을 기록했다. 1년 전 6조4997억원과 비교하면 1조원 가까이 늘어났다. 상승률은 약 14%에 달했다.

문제는 영업 활성화로 대출자산이 가파르게 늘어난 가운데 각종 건전성 지표가 일제히 떨어졌다는 점이다. 지난해 말 기준 OK저축은행의 고정이하여신(NPL)비율은 7.09%로 1년 전 6.26%보다 0.83%포인트 상승했다.

금융기관의 여신은 자산건전성에 따라 정상·요주의·고정·회수의문·추정손실 등 5단계로 나뉜다. 고정 이하는 회수가 불확실하거나 불가능하다고 판단한 여신이다. 특히 NPL비율 산출 시 분모에 해당하는 대출자산이 크게 늘어났는데도 NPL비율이 상승했다는 건 그만큼 부실자산의 증가세가 컸다는 의미다.

부실자산을 조금 더 깊숙하게 살펴보면 일반자금대출 채권 가운데 '고정'에 해당하는 자산은 1년 전보다 오히려 줄었다. 지난해 말 기준 고정 여신은 1293억원으로 1년 전 1343억원보다 3.74% 감소했다.

반대로 리스크가 더 큰 '회수의문'과 '추정손실' 자산이 크게 늘었다. 지난해 OK저축은행의 일반자금대출 가운데 회수의문과 추정손실에 해당하는 자산은 각각 3464억원, 737억원을 기록했다. 1년 전과 비교했을 때 각각 55.4%, 29.8%씩 늘어난 수준이다.

금감원 관계자는 "고정 이하 여신 가운데서도 회수의문과 추정손실 자산이 더 많이 증가했다는 것은 그만큼 리스크가 더 커졌고 통제 가능 범위를 벗어났다는 의미"라고 설명했다.

한동안 내림세였던 연체율도 지난해 아쉬운 모습을 보였다. 2017년 말 7.07%에 달했던 OK저축은행의 연체율은 이듬해 말 5.39%, 2019년 말 3.72%까지 낮아졌다. 작년 말에는 연체율이 3.87%로 소폭 상승했다.

이 역시 총여신 성장 대비 연체금액이 커졌다는 의미다. 2017년 말 2777억원이었던 OK저축은행의 연체금액은 2019년 말 2511억원까지 줄었다. 지난해 말에는 3088억원으로 1년 새 23% 가량 증가했다.

◇충당금 설정비율 6→8% 상승, 리스크관리 강화 필요

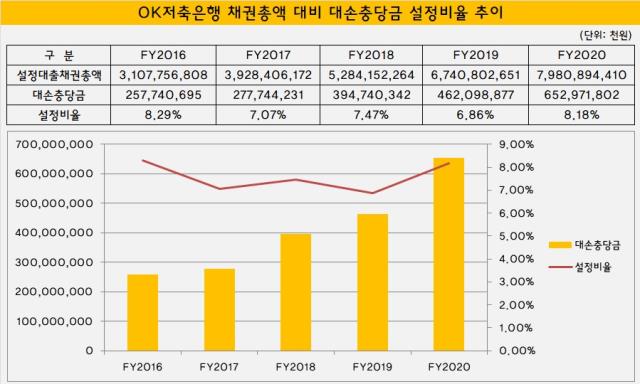

OK저축은행은 부실자산이 늘어난 만큼 위험에 대비하기 위해 충당금을 늘렸다. 지난해 대손충당금을 6530억원 가량 쌓았다. 1년 전 4433억원을 적립한 것과 비교하면 38.6% 증가했다. 충당금 적립률 상승은 그만큼 리스크가 커졌다는 의미다.

OK저축은행의 충당금 설정비율을 보면 코로나19 전후로 온도차가 크다는 걸 알 수 있다. 2016년 8.29% 이후로 6~7% 수준으로 떨어졌다. 2017년 7.07%를 기록하고 이듬해 7.47%로 소폭 올랐으나 2019년 말에는 6.86%까지 설정비율이 낮아졌다.

하지만 지난해 상황이 급반전했다. 지난해에는 충당금 설정비율이 8.18%까지 올랐다. 최근 4년 새 가장 높은 수준이다. 코로나19 위기가 닥치자 뒤늦게 리스크관리에 나섰다는 지적이 나온다.

OK저축은행 관계자는 "건전성 지표가 감내할 수 있는 선에서는 취약 차주들에게 최대한 지원을 하려 한다"며 "코로나19 이후 불확실성이 커진 만큼 충당금 정책을 보수적으로 운영하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길