이 기사는 2022년 03월 14일 07시57분 thebell에 표출된 기사입니다

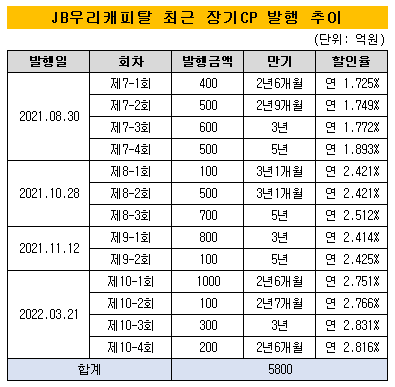

JB우리캐피탈은 이달 21일 1600억원 규모로 장기CP를 발행한다. 만기 구조는 2년 6개월물 1000억원, 2년 7개월물 100억원, 3년물 300억원, 3년 6개월물 200억원 등으로 구성했다. 대표주관 업무는 부국증권이 맡는다. KTB투자증권, 메리츠증권, DS투자증권 등은 인수단에 이름을 올렸다.

JB우리캐피탈과 주관사는 할인율로 2년 6개월물 연 2.751%, 2년 7개월물 연 2.766%, 3년물과 3년 6개월물 각각 2.831%, 2.816%로 잠정 결정했다. 개별 민평금리보다 낮은 수준이다.

지난 4일 국내 채권평가사 4사 평균 기준 JB우리캐피탈의 개별 민평금리는 2년 6개월물 연 2.878%, 2년 7개월물 연 2.895%, 3년물과 3년 6개월물 각각 2.981%, 2.987%다. 최종금리는 청약일로부터 2영업일 전 개별 민평금리에 따라 결정된다.

할인율과 발행제비용을 제외하면 JB우리캐피탈은 실제로 약 1479억원을 확보하게 된다. 이번에 조달한 자금은 모두 할부, 리스, 기타 대출 등 운영자금으로 사용한다.

JB우리캐피탈은 지난해 2018년 이후 약 4년만에 장기CP를 발행했다. 지난해 3차례에 걸쳐 총 4200억원을 조달했다. 이번 발행분까지 합칠 경우 장기CP 잔량은 5800억원으로 늘어나게 된다.

최근 기준 금리 인상으로 채권에 대한 투심이 위축되자 여전사들이 점차 장기CP를 주요 조달 창구로 활용하고 있는 모습이다. 앞서 메리츠캐피탈(2800억원), 신한캐피탈(2700억원), 한국투자캐피탈(1200억원) 등이 올들어 장기CP로 자금을 조달했다.

다만 장기CP 발행이 늘어나면서 우려의 목소리도 나온다. 장기CP의 경제적 실질은 회사채와 동일한 만큼 자본시장을 왜곡한다는 지적도 나온다. 일괄신고제에 포함되지 않아 금융당국의 감독 사각지대를 넓히기 때문이다.

나이스신용평가는 "장기CP는 시장감시 대상이 되지 않기 대문에 발행이 과도하게 증가할 경우 장단기 금리 및 시장유통금리를 통한 발행기업의 시장 감시 능력이 저하된다"며 "장단기 금리의 왜곡도 발생할 위험을 내포하고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은