[IPO 모니터]코스피 입성 '본격화' 넥스틸, '아주IB·원익투자'만 구주매출신주발행·구주매출 비중 5:5…예상 시가총액 3000억대

김슬기 기자공개 2023-07-04 07:31:34

이 기사는 2023년 06월 30일 16:53 thebell 에 표출된 기사입니다.

당초 시장에서는 최대주주인 박효정 넥스틸 회장과 재무적투자자(FI)인 넥스틸홀딩스가 함께 구주매출을 진행할 것으로 예상됐다. 하지만 이번에 FI만 구주매출을 하기로 하면서 아주IB투자와 원익투자파트너스가 수월하게 엑시트할 수 있는 발판을 마련해줬다. 투자금 대비 2배 이상 수익을 낼 수 있을 것으로 보인다.

◇ 박효정 회장, 구주매출 없다…FI 엑시트에 힘 실었다

30일 넥스틸이 증권신고서를 제출했다. 지난 23일 한국거래소가 유가증권시장본부 상장 공시위원회를 열고 넥스틸의 상장 예비 심사를 승인한 바 있다. 심사 승인 이후 일주일만에 증권신고서를 제출하면서 이달 7월부터 적용되는 주금납입 확인 의무 제도를 피하는 등 속도를 냈다.

총 공모주식수는 700만주이며 희망 공모가 범위는 1만1500~1만2500원이다. 공모규모는 하단으로 봤을 때 805억원, 상단으로 봤을 때 875억원이다. 예상 시가총액은 2990억~3250억원이다. 오는 8월 2~3일 이틀간 기관투자자 대상 수요예측을 진행한 뒤 공모가를 확정하고 일반 청약기간은 같은 달 9~10일이다.

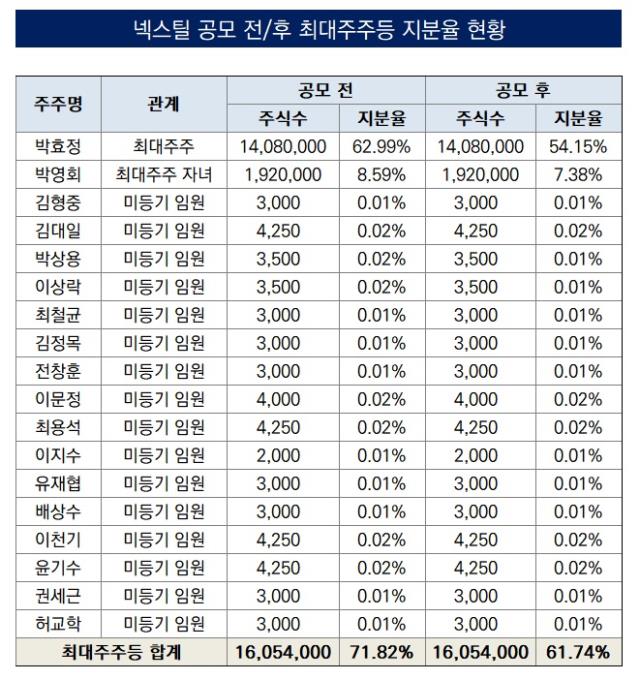

넥스틸의 IPO는 사실상 FI의 엑시트를 위한 것으로 공모 주식 중 52.14%가 신주모집, 47.68%가 구주매출이다. 구주매출 대상 주식은 전량 넥스틸홀딩스의 보유분으로 총 335만주다. 넥스틸홀딩스는 매출 후 보유주식수는 250만여주가 된다. 이 중 절반은 상장 후 1개월간 의무보유하기로 했다.

당초에는 대주주이자 창업자인 박효정 회장도 구주매출을 진행하기로 논의가 됐었다. 현재 박 회장의 지분은 1408만주로 전체 지분의 62.99%를 가지고 있다. 특수관계인 지분까지 하면 총 71.82%다. 향후 상장 후 박 회장의 지분율은 54.15%로 떨어지며 특수관계인 지분율은 61.74%까지 낮아진다.

최종적으로는 FI인 넥스틸홀딩스만 보유주식을 내놓기로 합의를 봤다. 넥스틸홀딩스는 아주IB투자와 원익투자파트너스가 넥스틸 투자를 위해 설립한 특수목적법인이다. 당시 넥스틸홀딩스는 2021년 9월 465억원을 들여 상환전환우선주(RCPS) 및 전환사채(CB) 등을 인수했다. 현재 지분 26.2%를 보유하고 있다.

◇ FI, 투자 CB는 이미 원금 회수…RCPS 전환만으로도 2배 수익 기대

다만 시장서 기대했던 것보다는 보수적으로 밸류에이션을 했다. 대표주관사인 하나증권은 피어그룹(peer group)을 선정할 때 주가수익비율(PER)을 사용했다. 대신 PER가 10배가 넘는 비경상적인 멀티플은 아예 제외시켰다. 결과적으로 휴스틸과 세아제강 두 곳으로 피어그룹을 선정했고 각각 PER는 1.29배, 2.32배였다.

피어그룹의 PER 평균은 1.81배였고 이를 넥스틸에 적용, 희망공모가액을 산출했다. 비교가치 주당 평가가액은 1만3273원이었으나 할인율을 13.65%~5.83% 적용, 1만1500~1만2500원으로 결정했다. 시가총액은 상단으로 봐도 3200억원선이다. 당초 시장에서는 4000억원까지 내다봤다.

그럼에도 FI는 이미 투자금 일부를 회수했기 때문에 부담이 크지 않다. 지난해 6월 넥스틸홀딩스가 보유했던 CB(279억원)는 원금을 이미 상환받았다. 해당 CB는 표면이자율이 3.5%였고 만기보장수익률은 연 복리 8%를 적용받았다. 조기상환될 경우에도 연 복리 8%를 적용받는다. 결과적으로 RCPS에 투자했던 186억원의 회수만 남은 것이다.

현재 넥스틸홀딩스가 보유하고 있는 주식수를 고려하면 주당 매입단가는 3100원대에 불과하다. 희망밴드 하단에서 공모가액이 결정되더라도 385억원을 회수할 수 있기 때문에 원금 대비 2배 이상을 돌려받을 수 있다. 상단에서 결정이 된다면 225%의 수익을 내는 게 가능하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

김슬기 기자의 다른 기사 보기

-

- '바닥 찍은' 솔루엠, 하반기가 더 기대되는 배경은

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전

- '부정적' 단 쌍용C&E, 단기사채에 '집중'

- [IB 풍향계]대주주 바뀌는 한온시스템, 틈새 노리는 IB들

- [Rating Watch]'지배구조 개편' ㈜한화, 자회사 신용도 영향 더 커진다

- [IB 풍향계]'HD현대마린'에 고무된 KB증권, IPO 속도전 '돌입'

- [기업들의 CP 활용법]렌터카 파는 SK네트웍스, 회사채 '줄이고' CP '늘리고'

- 넷마블, 하이브 지분 2.6% 'PRS'로 미래에셋에 처분

- '3년만에 등장' DL이앤씨, '주관사+인수단' 대거 확보

- 리딩증권, 'IB→S&T' 무게추 이동…시장성 조달 추진