[여전사경영분석]롯데카드, 자회사 매각 이익 '톡톡'…비카드 수익다변화전년 대비 순익 34% 증가…자회사 매각, 중단영업이익 2000억

이기욱 기자공개 2024-04-04 12:46:30

이 기사는 2024년 04월 03일 15시25분 thebell에 표출된 기사입니다

롯데카드는 자동차할부금융과 팩토링 등으로 비카드사업의 포트폴리오를 다각화하며 수익성 회복에 나서고 있다. 올해는 리스크 관리에 역량을 집중하고 비용효율화를 통한 내실 성장을 추진해 나갈 예정이다.

◇순익 기준 업계 3위…이자비용·충당금 증가로 영업이익은 감소

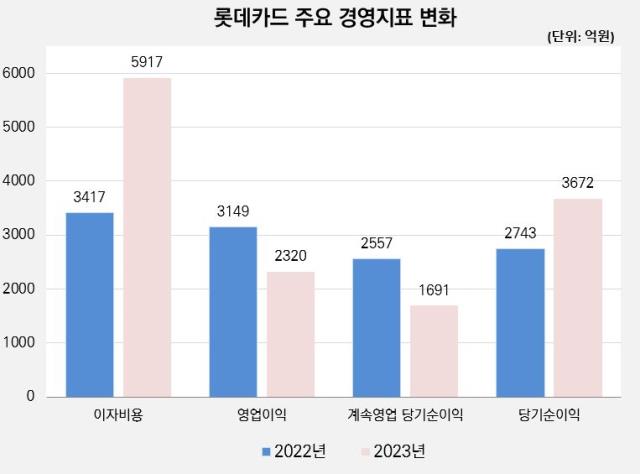

최근 공시된 롯데카드의 2023년 사업보고서에 따르면 롯데카드는 지난해 총 3672억원의 순이익을 시현했다. 이는 전년(2743억원) 대비 33.9% 늘어난 수치다. 국내 카드사 중 전년 대비 순익이 늘어난 곳은 롯데카드와 현대카드(4.3%) 뿐이다. 순익 기준으로는 KB국민카드(3511억원)를 제치고 업계 3위 자리까지 올라섰다.

일회성 요인이 크게 작용했다. 롯데카드는 지난해 5월 자회사 로카모빌리티 지분 100%와 ㈜마이비 지분 4.8%를 맥쿼리자산운용(케이마이홀딩스)에 매각했다. 그 과정에서 중단영업이익이 1988억원 발생했다. 중단영업이익을 제외한 계속영업이익은 1691억원으로 전년(2557억원) 대비 33.9% 줄어들었다.

전체 영업이익도 3149억원에서 2320억원으로 26.3% 줄어들었다. 3417억원에서 5917억원으로 73.2% 늘어난 이자비용이 최대 악재로 작용했다. 이자비용 증가는 업계 공통의 악재였지만 롯데카드는 상대적으로 큰 타격을 받았다. 신한카드(33%)와 삼성카드(12.2%), 국민카드(38%), 현대카드(40.7%) 등 경쟁사 중 가장 높은 이자증가율을 기록했다.

사모펀드 계열 지배구조가 핸디캡으로 작용했다. 나이스신용평가 등 국내 신용평가사들은 현재 롯데카드에 'AA-' 등급을 부여하고 있다. 금융지주 계열 또는 대기업계열 카드사들은 모두 AA+(신한·삼성·KB국민·BC카드) 또는 AA0(현대·하나·우리카드) 등급에 해당한다.

고금리 장기화의 영향으로 건전성도 소폭 악화됐다. 지난해말 기준 롯데카드의 연체율은 1.8%로 전년말(1.15%) 대비 0.65%포인트 상승했다. 하나카드(1.99%)와 국민카드(1.86%) 다음으로 높은 수치다.

충당금 전입액 역시 4787억원에서 6839억원으로 42.9% 늘어났다. 부동산PF 대출 관련 선제적 충당금이 일부 반영된 것으로 전해진다. 지난해말 롯데카드의 부동산PF 대출 잔액은 1조1476억원으로 카드업계에서 유일하게 1조원 이상 보유하고 있다.

◇부동산PF 대출 공백 할부금융·팩토링 등으로 만회…"내실 성장 추진"

영업 측면에서는 본업인 신용판매의 수익 기반이 보다 확대된 모습이다. 지난해말 기준 롯데카드의 신용판매 자산은 9조7390억원에서 11조5118억원으로 18.2% 늘어났다. 법인 신용판매 자산이 6515억원에서 9732억원으로 49.4% 증가했고 개인 신용판매도 9조875억원에서 10조5386억원으로 16% 늘어났다.

카드 대출 부문도 성장세를 보였다. 단기카드대출(현금서비스) 자산은 7121억원에서 7053억원으로 소폭 줄어들었지만 장기카드대출(카드론) 자산이 3조6692억원에서 4조722억원으로 11% 증가했다. 신용판매와 카드대출을 모두 합친 전체 카드자산은 14조1203억원에서 16조2893억원으로 15.4% 늘어났다.

비카드사업 부문은 쉽지 않은 한 해를 보냈다. 2019년 MBK파트너스로 인수된 이후 롯데카드는 비카드사업을 육성하며 고속성장을 이뤄왔다. 특히 부동산PF 대출이 1조5000억원까지 늘어나며 수익성 개선을 이끌었다.

하지만 2022년 10월 레고랜드 사태 이후 롯데카드는 내부적으로 부동산PF 취급을 중단하기로 했고 지난해에도 관련 방침을 그대로 유지했다. 2022년말 2조9986억원이었던 대출 채권 자산은 2조3250억원으로 20.5% 감소했다.

롯데카드는 자동차할부금융 등 리테일 부문으로 수익을 다변화하며 부동산PF 대출 사업의 공백을 메웠다. 3610억원이었던 할부금융자산은 5969억원으로 65.3% 늘어났고 팩토링 자산 역시 2631억원에서 4253억원으로 63.6% 증가했다. 전체 비카드 부문 자산은 3조8118억원으로 전년(4조1020억원) 대비 7.1% 감소하는데 그쳤다.

이자수익은 1조3647억원에서 1조6089억원으로 17.9% 늘어났다. 전체 수익에서 차지하는 비중은 65.56%에 달한다. 전년(68.41%) 대비 소폭 줄어들긴 했으나 여전히 3분의 2 정도를 차지하고 있다.

롯데카드는 올해 무리한 영업 확대보다는 리스크 관리 중심의 내실 경영을 실현할 예정이다. 롯데카드 관계자는 "리스크 관리 고도화를 통해 불안정한 외부환경에 안정적으로 대응하고 지속적인 비용효율화로 내실 성장을 추진해 나가겠다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

이기욱 기자의 다른 기사 보기

-

- [제약사 개발비 자산화 점검]JW중외제약, 빈혈 치료제는 지연…기대되는 '통풍 신약'

- 제테마, 필러 중국서 '첫 발'…차별화는 '안전성·고급화'

- [제약사 개발비 자산화 점검]신약 안보는 동국제약, 제네릭 잇는 '의료기기' 사업

- 존재감 키우는 에이아이트릭스, 시장 데뷔 2년 '100억' 매출

- 롯데바이오, 솔루플렉스 무기 갖춘 ADC '첫 수주' 결실

- [차바이오텍 유상증자 용처 분석]'차헬스' 1순위 배경, 지연된 병동 신축 '2600억' 상환 압박

- [제약사 개발비 자산화 점검]녹십자, 600억 알리글로 상각 시작…공백 메울 넥스트 부재

- 일반상장 타깃 덱스레보, '액상 PCL' 국내 진출 준비 '분주'

- 삼성바이오로직스, 40%대 영업이익률 '캐파의 경제학'

- [영상]금감원 넘은 차바이오텍 유상증자, 주요 사용처는