[중견 철강사 생존전략]'쌓여가는' 잉여금, 배당은 '보수적'[고려제강]③PBR 0.26배, 저평가 지속…발행주식총수 확대, 증자가능성 '촉각'

이호준 기자공개 2025-05-12 07:57:33

[편집자주]

철강 업계의 불황이 일상화되면서 회사의 미래에 대한 논의가 그 어느 때보다 활발하다. 어떻게 살아남을 것인가. 우리 회사는 괜찮을까. 하위공정에 자리 잡은 무수한 중견 철강사들 사이에서 이 같은 문제의식이 깊게 확산되고 있다. 재무 전략을 수정하거나 반대로 이 상황을 기회로 삼아 투자, 나아가 지배구조 변화를 모색하는 등 여러 움직임이 감지된다. 더벨은 중견 철강사들의 사업 및 재무 현황을 다각도로 분석했다.

이 기사는 2025년 05월 02일 14시31분 thebell에 표출된 기사입니다

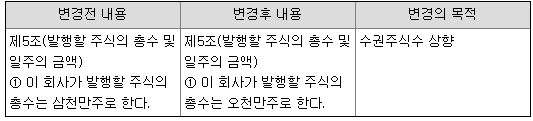

이런 가운데 회사는 발행주식총수를 5000만주로 늘리는 정관 개정을 통과시켰다. 자본 확충을 위한 사전 포석이라는 해석도 나오는 가운데 향후 행보에 따라 투자자 신뢰에 적잖은 영향을 미칠 수 있다는 분석이다.

◇배당성향 상승했지만 구조적 변화 없어…PBR 0.26배, 저평가 여전

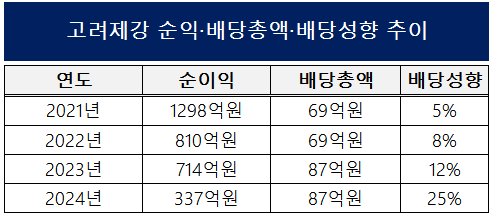

고려제강은 2023년 배당금을 전년보다 26% 올렸음에도 올해 정기주주총회에서 2024년 주당 배당금 상향 요구를 주주제안으로 받았다. 주주들이 제안한 금액은 주당 900원이었다.

그러나 회사는 전년과 같은 주당 350원을 고수했다. 배당총액은 87억원이 유지됐고 연결 기준 배당성향은 26%로 다소 늘었지만 여전히 ‘짠물배당’이라는 인색한 평가가 따라붙는다는 지적이다.

이는 과거부터 낮았던 배당성향 때문으로 보인다. 고려제강의 최근 3년 평균 배당성향은 약 8.6% 수준으로 포스코홀딩스·현대제철·세아제강지주·동국제강 등이 20% 이상을 유지하거나 점진적으로 높이고 있는 점을 감안하면 업계 내 최하위권에 가깝다.

이 흐름 속에서 고려제강은 자연히 저평가 주식 신세를 면치 못하고 있다. 현재 주가순자산비율(PBR)은 0.26배에 그친다. 통상적으로 PBR 1배 미만은 기업 청산가치보다 주가가 낮다는 신호인데 고려제강은 그 기준을 크게 밑돈다.

◇이익잉여금 1.6조…발행주식총수 확대에 시장 반응 촉각

더 눈길을 끄는 건 이익잉여금 규모다. 이익잉여금은 사내에 유보된 자금으로 배당 재원 등으로도 활용된다. 고려제강은 보수적인 자금 운용을 이어오며 잉여금을 사상 최대 수준까지 쌓은 상황이다.

작년 말 기준 이익잉여금은 1조6512억원이다. 2011년 처음 1조원을 넘긴 뒤 해마다 꾸준히 쌓여왔다. 작년 배당총액 87억원과 비교하면 집행률은 0.5%도 되지 않는다.

이 자금을 설비 투자에 쓴 흔적은 크지 않다. 작년 말 기준 자본적지출(CAPEX)은 657억원 수준이다. 오히려 1667억원을 차입금 상환에 투입하며 재무 안정화에 초점을 맞추고 있다.

자기주식 관련 정책은 찾아보기 어렵다. 고려제강은 자기주식 1만2037주를 보유 중이다. 29일 종가 기준 약 2억630만원 규모로 크지 않고 이마저도 2010년 처분 계획을 밝힌 뒤 지금까지 변화가 없다. 매입이나 소각은 전무하다.

일각에선 이를 유상증자나 전환사채(CB) 발행 등 주식 희석성 이벤트를 위한 사전 작업 아니냐는 의혹도 나온다. 주식수 확대가 유통 등에 긍정적일 수도 있지만 시장과의 소통 없이 밀어붙일 경우 투자자들은 오히려 경계심을 높일 수 있다는 우려가 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 크레센도, HPSP 리캡 'LP 중간회수·제값받기' 포석

- [IR Briefing]제이엘케이, "4분기부터 해외 매출 인식 본격화"

- [i-point]엔켐, 프랑스 덩케르크와 서유럽 전해액 생산기지 구축

- [인투셀 IPO]상단에 모인 투심, ADC 상승세 이어간다

- AI 협력 늘리는 포바이포, 이스트소프트와 '맞손'

- 신테카바이오, 미국 OCMS Bio와 '혁신 항체신약 파이프라인 공동개발'

- [i-point]엔젤로보틱스, LIG넥스원과 국방용 웨어러블 로봇 개발 협력

- [i-point]에이스엔지니어링, 미국 EPC Power와 전략적 파트너십

- [DS금융그룹 시대 개막]'LP 엑시트' 절호의 타이밍, '장덕수 회장' 재정비 결단

- 유언대용신탁 개발 나섰던 신한증권…하반기 중 출시 전망

이호준 기자의 다른 기사 보기

-

- [중견 철강사 생존전략]승계 위한 '첫발' 디뎠다...과제는 '순환출자' 해소

- [중견 철강사 생존전략]'쌓여가는' 잉여금, 배당은 '보수적'

- [thebell note]현대제철, 신뢰를 회복하려면

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- [중견 철강사 생존전략]KAT '초전도 선재' 적자 지속…자본잠식 가능성은

- [중견 철강사 생존전략]순현금 달성했지만…'선재 수익성'에 발목

- 현대IFC 인수 '저울질' 동국제강, 실익있나

- "더 나빠질 일 없다" 포스코, 실적 바닥론 '베팅'

- [현대차-포스코 글로벌 신동맹]주도와 실익 사이 미묘한 '신경전'

- 동국제강, '턴어라운드' 시작됐나