[중견 철강사 생존전략]승계 위한 '첫발' 디뎠다...과제는 '순환출자' 해소[고려제강]④키스트론 IPO, 홍석표 부회장 100억 확보 가능

이호준 기자공개 2025-05-12 07:59:59

[편집자주]

철강 업계의 불황이 일상화되면서 회사의 미래에 대한 논의가 그 어느 때보다 활발하다. 어떻게 살아남을 것인가. 우리 회사는 괜찮을까. 하위공정에 자리 잡은 무수한 중견 철강사들 사이에서 이 같은 문제의식이 깊게 확산되고 있다. 재무 전략을 수정하거나 반대로 이 상황을 기회로 삼아 투자, 나아가 지배구조 변화를 모색하는 등 여러 움직임이 감지된다. 더벨은 중견 철강사들의 사업 및 재무 현황을 다각도로 분석했다.

이 기사는 2025년 05월 07일 16시10분 thebell에 표출된 기사입니다

이번 상장은 홍석표 부회장의 자금 부담을 덜 수 있는 실질적 통로로 작용할 것이란 게 업계의 시각이다. 구주 매출로 순환출자 고리를 끊고 지배구조를 정비하게 됐다. 또 지속적인 배당과 지분 유동화를 통한 상속 재원 마련도 한층 수월해질 전망이다.

◇IPO 추진…홍석표 부회장 지분가치 100억, 승계 재원 마련의 핵심 열쇠

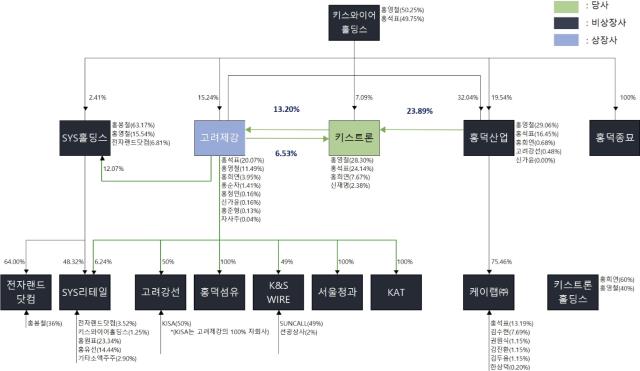

키스트론은 1992년 11월 ‘홍덕제선’으로 설립된 전자부품과 케이블용 도체 소재 전문 기업이다. 이후 홍덕스틸코드, 석천 등을 거쳐 2021년 키스트론과 합병하며 현재의 사명과 사업 구조를 갖췄다.

주요 수익원은 전자부품용 와이어와 케이블용 와이어다. 이 두 제품이 전체 매출의 91%를 차지한다. 지난해 매출은 689억원, 영업이익은 59억원으로 전년 대비 각각 24%, 60% 증가했다. 영업이익률은 8.5%를 기록했다.

재무 구조도 안정적이다. 작년 말 기준 연결 순차입금은 -97억원으로 보유 현금이 차입금을 초과한다. 부채비율은 18%, 차입금의존도는 3% 수준이다.

키스트론의 진짜 가치는 오너 일가 지배 구조에 있다. 홍영표 회장이 28%, 홍석표 부회장이 24%, 딸 홍희연 씨가 7%를 보유하고 있다. 여기에 홍덕산업 23%, 고려제강 6% 등 계열사들이 나머지 지분을 들고 있어 오너가가 전량을 사실상 통제한다.

이런 구조 덕분에 키스트론은 오래전부터 승계 전략의 핵심 자산으로 여겨져 왔다. 제출된 증권신고서 기준 공모가 밴드(3100~3600원)로 계산하면 홍 부회장이 보유한 320만주 가치는 최소 100억원 수준이다. 그는 구주 매출 없이 지분을 그대로 유지하겠다고 밝혔다. 이 지분 전량이 상장 이후 유동화 가능한 전략자산으로 남게 되는 셈이다.

실제 홍영표 회장은 지주사 격인 키스와이어홀딩스 지분 50%를 보유하고 있다. 홍석표 부회장으로서는 향후 이 지분 매입이라는 과제와 함께, 고려제강 지분이 20% 수준에 머물고 있어 추가 확보에 나서야 한다. 키스트론은 이 모든 과정에서 유동성 자산으로 활용 가능한 승계 자금통이 될 수 있다.

특히 키스트론은 꾸준한 배당으로도 주목받는다. 지난해 배당총액은 26억원, 이 중 홍 부회장의 몫은 약 6억원 수준이다. 크진 않지만 반복적으로 지급돼 온 배당금은 운영비, 상환금, 분납 상속세 일부 등을 감당해온 안정적인 현금 파이프라인으로 기능해왔다.

◇순환출자 해소…상장 후 비상장 계열사 합병 여부 주목

키스트론 상장의 핵심 축 중 하나는 지배구조 개선이다. 현재 키스트론은 고려제강 지분 13%, 홍덕산업 지분 약 24%를 들고 있다. 반대로 고려제강과 홍덕산업도 키스트론 지분을 보유하고 있어 순환출자 구조를 이루고 있다.

이런 경우 지배구조 왜곡 가능성이 제기될 수 있다. 이에 따라 키스트론과 고려제강, 홍덕산업은 상장 이후 순차적으로 상호지분을 정리할 계획이다. 단 오너 일가는 지분을 매각하지 않고 현행 지분율을 그대로 유지한다는 방침이다.

홍석표 부회장이 활용할 수 있는 카드도 많아졌다. 복잡한 교차 지분 구조가 정리된 만큼 실질적인 통제력도 강화돼, 향후 경영권 행사에 유리한 지형이 형성됐기 때문이다.

일각에서는 상장 이후 일부 비상장사와의 합병 등을 통해 지배력을 넓힐 수 있는 구조적 기반이 마련됐다는 해석도 나온다. 장기적으로는 홍덕산업 등 비상장 계열사를 흡수해 자산 규모와 현금흐름을 키우고 지분 매각을 통해 대규모 자금을 확보할 여지 또한 열릴 수 있다는 해석도 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 크레센도, HPSP 리캡 'LP 중간회수·제값받기' 포석

- [IR Briefing]제이엘케이, "4분기부터 해외 매출 인식 본격화"

- [i-point]엔켐, 프랑스 덩케르크와 서유럽 전해액 생산기지 구축

- 신테카바이오, 미국 OCMS Bio와 '혁신 항체신약 파이프라인 공동개발'

- [i-point]엔젤로보틱스, LIG넥스원과 국방용 웨어러블 로봇 개발 협력

- [i-point]에이스엔지니어링, 미국 EPC Power와 전략적 파트너십

- [i-point]한컴, 1분기 매출·영업익 동반 성장… 클라우드 사업 호황

- [i-point]플리토, 3개 분기 연속 흑자 달성… 해외 사업 '순항'

- GFFG, '노티드' 매각설 일축…"브랜드 성장 역량 집중"

- 아시아나 화물사업부 '매각', 글로비스가 흥행시켰다

이호준 기자의 다른 기사 보기

-

- [중견 철강사 생존전략]승계 위한 '첫발' 디뎠다...과제는 '순환출자' 해소

- [중견 철강사 생존전략]'쌓여가는' 잉여금, 배당은 '보수적'

- [thebell note]현대제철, 신뢰를 회복하려면

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- [중견 철강사 생존전략]KAT '초전도 선재' 적자 지속…자본잠식 가능성은

- [중견 철강사 생존전략]순현금 달성했지만…'선재 수익성'에 발목

- 현대IFC 인수 '저울질' 동국제강, 실익있나

- "더 나빠질 일 없다" 포스코, 실적 바닥론 '베팅'

- [현대차-포스코 글로벌 신동맹]주도와 실익 사이 미묘한 '신경전'

- 동국제강, '턴어라운드' 시작됐나