E1, 재무 안전판 '해외 트레이딩' [Company Watch]영업이익 급감 불구 순익 급등…유가 상승 덕봤다

박기수 기자공개 2018-12-04 08:35:51

이 기사는 2018년 12월 03일 15:12 thebell 에 표출된 기사입니다.

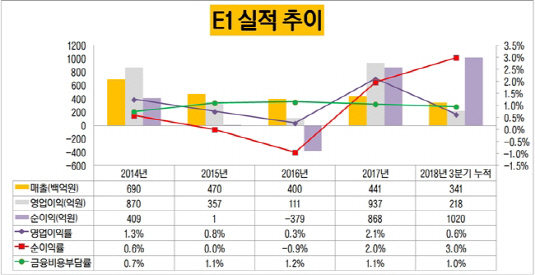

3일 금융감독원 전자공시시스템에 따르면 E1의 올해 3분기 누적 매출과 영업이익은 연결 기준 각각 3조4104억원, 218억원이다. 순이익은 1020억원이다. 지난해 3분기 누적 매출 3조302억원보다 매출은 12.5% 늘었지만 영업이익은 65% 감소했다. 다만 순이익은 지난해 3분기 누적 601억원보다 약 70% 늘어났다.

영업이익률과 순이익률의 차이도 그만큼 벌어졌다. 지난해말 기준 E1의 영업이익률과 순이익률은 각각 2.1%, 2.0%였다. 올해 3분기말에는 누적 영업이익률 0.8%, 순이익률 3.0%를 기록했다.

|

순이익은 영업이익에 영업활동 외 창출된 기타수익이나 금융수익, 지분법이익과 각각 해당하는 비용들을 모두 합산한 값이다. 통상 영업이익은 감소했는데 순이익이 늘어났다는 말은 그만큼 영업 외적인 부분에서 많은 수익이 발생했다는 의미다.

다만 E1의 경우는 다르다. K-IFRS에 따르면 E1의 주요 영업활동 중 하나인 해외 트레이딩 사업의 대부분은 재무제표상 영업 외 수익(기타 수익)으로 분류된다. 해외 트레이딩 사업은 전체 매출의 약 60%를 차지한다.

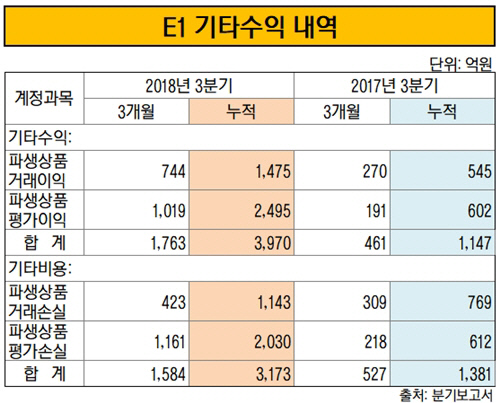

E1과 연결기업들은 LPG의 주요 원료인 프로판과 부탄 가격의 변동에 따른 '원가 리스크'를 회피하기 위해 해외 거래처들과 LPG 선도계약을 맺는다. 올해 9월 말 기준 SG와 매쿼리(Macquarie), KNOC 등 글로벌 업체들과 LPG 선도계약을 맺고 있다. 이런 선도계약을 포함해 해외 트레이딩 사업의 대부분이 기타수익 중 '파생상품거래·평가 손익' 계정으로 잡힌다.

올해 9월 말 누적 E1의 파생상품거래이익과 평가이익은 각각 1475억원, 2495억원이다. 거래손실과 평가손실은 각각 1143억원, 2030억원이다. 모두 합하면 약 797억원이 나온다. 선도계약을 포함한 해외 트레이딩 사업에서 벌어들인 수익이 약 797억원이라는 셈이다.

이는 지난 9월 말 누적 기준에 비해서는 괄목할만한 성장세다. 지난해 9월 말 누적 E1의 파생상품거래이익과 평가이익, 거래손실과 평가손실을 모두 합산한 값은 마이너스(-) 234억원이다. 1년만에 약 1031억원 늘어났다.

|

해외 트레이딩 사업의 호조는 LPG의 원료인 프로판과 부탄 값의 상승 덕을 봤다. 유가 상승으로 원료값이 상승하며 판가 상승의 요인이 됐다. 지난해 1월부터 9월까지 프로판과 부탄의 평균 가격은 톤당 각각 430달러·477달러였다. 반면 올해는 프로판의 가격이 톤 당 541달러까지, 부탄은 542달러까지 상승했다.

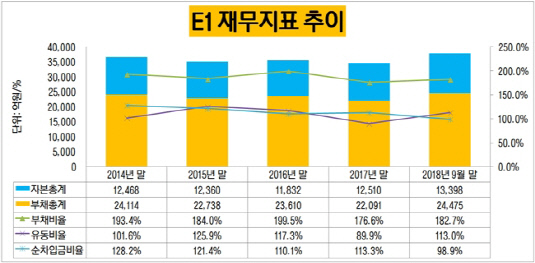

순이익 증가에 따라 영업활동으로 현금을 대량으로 창출하며 재무지표에도 변화가 생겼다. 가장 눈에 띄는 변화는 순차입금비율이다. 현금성자산이 지난해말 1630억원에서 올해 9월 말 2905억원까지 쌓이면서 순차입금비율이 지난해 말 113%에서 99%까지 내려앉았다.

해외 트레이딩 사업이 재무지표 안전판 역할을 한 셈이다. 기업의 단기 지급능력을 평가하는 잣대 중 하나인 유동비율도 지난해 말 기준 90%에서 올해 9월 말 113%까지 높아졌다. 1조6000억원대라는 큰 차입금 규모 속에서 발생하는 금융비용 등도 순이익 창출분으로 충분히 감당할 수 있는 상태다. 올해 9월 말 누적 기준 E1의 금융비용부담률은 1.0%로 순이익률 3.0%보다 2%포인트 낮다.

E1 관계자는 "국내 시장에서는 수송용 LPG가 주요 매출원인데 시간이 갈수록 국내 LPG 차량 등록 대수가 지속 감소하며 실적에도 영향을 미치고 있다"며 "반면 유가 상승 등으로 해외 트레이딩 사업의 실적이 좋아졌는데, 회계 기준상 이는 기타수익으로 잡혀 영입이익에 즉각 반영되지 않는다"고 말했다.

이 관계자는 "9월 이후 유가가 하락세라 프로판·부탄 값도 하락세가 예상돼 9월 말 기준으로 잡혀있는 파생상품평가이익분의 감소 가능성도 유심히 지켜보는 중"이라고 덧붙였다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

- [코스닥 리빌딩 리포트]'조달 지연' 비투엔, 불성실공시법인 지정 가능성은

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호