[금융사 KPI 점검/우리은행]정진완 행장 '개인·중기' 고객 증대에 영업력 집중①'고객수 증대' 배점 확대, 소매금융에 초점…기업금융 속도조절 감안, 리테일 기반 다지기

최필우 기자공개 2025-04-16 12:20:27

이 기사는 2025년 04월 14일 16시04분 THE CFO에 표출된 기사입니다

고객군 별로 보면 개인 고객수 확대에 가장 큰 배점을 부여했다. 정 행장의 역점 사업인 중소기업 고객수 관련 배점도 확대됐으나 소폭 늘어나는 데 그쳤다. 위험가중자산(RWA)과 보통주자본(CET1)비율 관리 차원에서 기업금융 영업 속도 조절 중이라는 점을 고려한 조치로 풀이된다.

◇고객수 증대 '90→120점' 확대…관리활동 배점도 상향 조정

우리은행은 △재무지표(430점) △핵심지표(140점) △고객기반(200점) △정책지표(170점) △전략영업(60점)으로 KPI 항목을 구분하고 있다. 총점 1000점 중 과목별 성과에 따라 영업점에 점수를 부여하는 식이다.

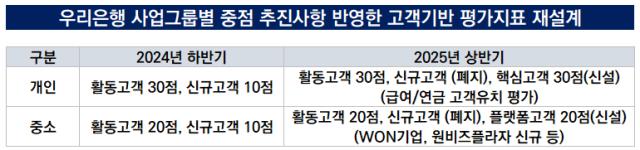

이중 우리은행의 영업 전략을 엿볼 수 있는 과목은 '고객기반'이다. 고객기반 과목은 세부 과목인 △고객수 증대 △고객가치증대 △고객관리활동으로 구분된다. 고객은 크게 △개인 △중소(중소기업) △PB(프라이빗뱅킹) 고객으로 나뉜다.

우리은행은 고객기반 과목 내에서 고객수 증대 분야에 변화를 줬다. 지난해 하반기 고객수 증대 과목에 부여된 배점은 총 90점(개인 40점, 중소 30점, PB 20점)이었다. 올 상반기에는 총 120점(개인 60점, 중소 40점, PB 20점)을 줬다. 과목 점수가 30점 늘어난 셈이다.

개인 고객수 증대 배점은 기존 40점에서 60점으로 50% 증가했다. 고객수 증대 외 과목과 비교해도 가장 큰 배점 증가폭을 기록했다. 올초 정 행장 취임 후 개인 고객수를 늘리는 데 초점을 맞추기 위해 배점을 조정한 것으로 풀읻된다. 핵심지표-기업대출 과목 배점(100점)이 그대로인 점을 고려하면 개인 고객수 증대에 힘이 실리고 있다.

우리은행은 지난해 기업금융 영업을 활성화하는 데 전력을 다했으나 최근엔 속도를 조절하는 추세다. 올해 개인 고객수를 늘려 기업금융과 리테일(소매금융) 영업 간 균형을 맞추려는 전략이다.

이같은 전략 배경에는 CET1비율이 자리한다. 우리은행은 그룹 CET1비율 인하 압력으로 작용하는 RWA 성장을 제한해야 하는 상황이다. RWA 성장률이 높아질 경우 CET1비율이 하락해 그룹 차원의 주주환원은 물론 비은행 자회사 편입에도 악영향을 미칠 수 있다. 이 때문에 지난해 RWA 성장률 급등 요인으로 꼽히는 기업금융보단 리테일 영업에 힘을 주고 있는 것이다.

◇급여·연금 '핵심고객' 유치 독려

우리은행은 개인 고객 중에서도 핵심고객 유치에 방점을 찍었다. 지난해 하반기에는 활동고객에 30점, 신규고객에 10점을 부여했으나 올해는 신규고객 과목을 폐지하고 핵심고객(30점)을 신설했다. 급여, 연금 계좌를 개설하는 고객을 핵심 고객으로 분류한다. 수익으로 연결되지 않는 계좌를 늘리는 것보다 핵심 사업에 힘을 싣는 게 낫다는 판단이 작용했다.

중소기업 고객수 증대 배점은 30점으로 지난해 하반기에 비해 10점 증가했다. 배점이 확대됐지만 개인 고객수 증대 과목과 비교하면 증가폭이 작다. 중소기업 영업 전문가인 정 행장이 취임했지만 기업금융 대출 잔액을 공격적으로 늘리기 어려운 상황이라는 점을 고려했다.

중소기업 고객 배점을 보면 지난해 하반기 활동고객 20점, 신규고객 10점에서 올 상반기 활동고객 20점, 플랫폼고객 20점으로 변경됐다. 플랫폼 고객 점수는 우리은행이 새롭게 추진하고 있는 기업금융 영업 채널을 통해 유치할 경우 인정된다. 우리은행은 기업 고객을 대상으로 하는 WON기업 스마트뱅킹 서비스를 운영하고 있다. 전국 주요 산업단지에 설립한 원비즈플라자 점포도 주요 영업 채널이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

최필우 기자의 다른 기사 보기

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [금융사 KPI 점검/하나은행]'업의 경쟁력' 강화, 키워드는 '외국환·자산관리·연금'

- [우리금융 동양생명 M&A]'안성연수원' 매각해 자본비율 높인다

- [은행경영분석]BNK금융, 건전성 지표 개선에 달린 '밸류업' 가능성

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- 하나금융, 절묘한 RWA 관리 '밸류업 행보' 지속

- [금융사 KPI 점검/하나은행]영업점에 수익 확대보다 '고객 만족' 강조한다

- [BNK금융 인사 풍향계]하나·KB금융 출신 전문가 영입 '리스크관리·디지털' 강화