SBI저축銀, 자산건전성 '최하위권'…부실청산 '미흡' [저축은행 경영실태평가]1.3조원 투입 자본적정성 '정상궤도'…"최악에서 정상으로 회귀 중"

안영훈 기자공개 2015-10-13 09:10:00

이 기사는 2015년 10월 12일 09:10 thebell 에 표출된 기사입니다.

2010 회계연도(2010.7~2011.6) 적자 결산 이후 처음으로 흑자 결산에 성공한 것으로, SBI저축은행 내부에선 '길고 어두운 터널을 겨우 빠져나온 듯한 기분'이라며 자평하고 있다.

하지만 업계내에선 1조3000여억 원이나 들인 SBI의 국내 금융시장 진출이 아직 안착되지 않았다고 보고 있다. 2013년 현대스위스저축은행 인수 후 막대한 자금을 쏟아부었지만 수익성 지표인 총자산순이익률이 업계 평균을 크게 밑도는데다 향후 안정적 수익창출 여부를 점칠 수 있는 자산건전성 부문에서도 여전히 취약 상태를 벗어나지 못하고 있기 때문이다.

|

◇'채권매각익' 효과 덕 흑자전환…수익성 개선 '진행 중'

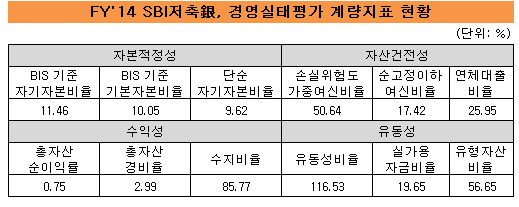

지난 6월 말 기준 SBI저축은행의 BIS 기준 자기자본비율은 11.46%다. 업계 평균 14.57%엔 못 미치지만 법정 요구 수준이 7%인 것을 감안하면 안정적이다. 보완자본 효과나 레버지리 효과를 제해 BIS 비율 민낯으로 평가받는 BIS 기준 기본자본비율과 단순자기자본비율도 각각 10.05%, 9.62%로 안정적이다.

SBI저축은행에만 9500억 원의 자금(계열사 통합 전 기준)을 쏟아부은 결과지만 지난 2013년 부실사인 현대스위스저축은행 인수 후 마이너스를 기록한 BIS 기준 자기자본비율로 마음을 졸였던 것을 감안하면 인수 초기와는 현격히 달라졌다.

수익성도 1년 전과 비교하면 개선세는 확연하다. 1년전까지만 해도 SBI저축은행은 적자결산으로 인해 총자산순이익률이 -14.33%에 달했지만 지난 6월 말 232억 원의 흑자로 인해 총자산순이익률은 0.75%로 개선됐다. 영업수익 대비 영업비용을 의미하는 수지비율도 1년 전 171.34%에서 85.77%로 개선됐다.

그렇다고 해서 수익성이 정상궤도에 올랐다는 판단하기엔 아직 시기상조다. 자본적정성이야 1조3000여억 원의 자금투입으로 추가적인 문제가 없다고 하지만 수익성은 추가적 개선이 필요하다.

현재 총자산순이익률 자체가 업계 평균(1.3%)을 밑돌 뿐 아니라 향후 개선될지는 아직 미지수이기 때문이다. 지난 6월 말 당기순이익의 경우 부실 PF채권 등 일부 채권 매각을 통한 666억 원의 채권매각이익이 큰 영향을 미쳤다.

SBI저축은행 관계자는 "향후 채권매각 등 일회성 이익 발생 여부는 부동산 경기변동에 따라 달라지기 때문에 현재 말하기는 힘들다"면서도 "아직 경영정상화 과정을 밟고 있고, 지난해 당기순이익 기저효과 등을 감안할 때 당기순이익 증가 목표보단 흑자 결산 유지를 목표로 삼고 있다"고 말했다.

◇자산건전성 '취약'…과거 부실자산 청산 '최대 과제'

예금보험공사의 가교 저축은행을 자산·부채 이전 방식으로 넘겨받은 신생사들과 달리 SBI저축은행은 부실화된 현대스위스저축은행을 그대로 인수했다. 그 결과 과거의 부실자산이 그대로 남았고, 이는 SBI저축은행의 최대 아킬레스건으로 자리잡고 있다.

실제로 자산건전성의 대표적 지표인 손실위험도가중여신비율의 경우 SBI저축은행은 지난 6월 말 50.64%를 기록했다. 자산 2000억 원 이상 정상영업 저축은행 51개 사 중 손실위험도가중여신비율이 50%를 넘는 곳은 SBI저축은행을 포함해 단 3곳에 불과하다.

또 다른 자산건전성 지표인 연체대출비율에서도 SBI저축은행은 25.95%를 기록했다. 연체대출비율은 저축은행의 보유자산 중 가장 중요한 대출채권의 질적수준을 평가하는 지표로, 51개 사중 연체대출비율이 25% 이상인 곳은 SBI저축은행을 포함해 단 2곳에 불과하다.

향후 안정적 수익창출의 원천인 자산의 질이 떨어지는 것으로, SBI저축은행의 경우 자산건전성 제고를 위해선 부실자산을 매각하거나 우량 자산 편입을 통한 부실자산 희석이 절실한 상황이다.

|

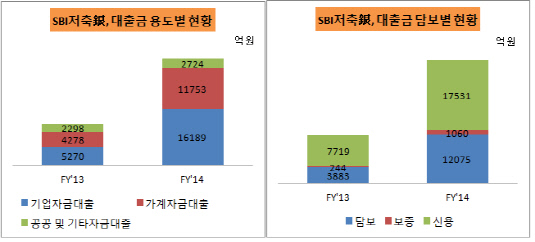

SBI저축은행도 이러한 문제를 인식, 현재 포트폴리오 다각화 시도를 통해 우량 자산을 늘리려고 노력하고 있다. 그 일환으로 SBI저축은행은 신용대출보단 담보대출을, 가계자금보단 기업자금을 늘리고 있다.

대출금 운용과 별개로 IB 투자에도 적극적이다. 수익률의 경우 대출에 비할 수 없지만 회사채와 수익증권, 주식을 통해 대출 중심의 단조로운 수익구조를 다각화하기 위해서다.

SBI저축은행은 지난 7월 이러한 일련의 변화에 대해 "최악의 상태에서 벗어나 정상으로 되돌아가는 과정" 이라고 현 상황에 대한 진단을 내리기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감