취약한 지배구조…"AP시스템 주가가 관건" [중견 장비업체 분석]③정기로 대표 지분율 8% 대…AP시스템 주가 올라야 스왑 후 지배력 강화

김성미 기자공개 2017-09-21 08:06:22

[편집자주]

삼성과 LG, SK 등 국내 대그룹들의 반도체·디스플레이 대규모 투자로 국내 장비업체들은 유례 없는 호황을 맞고 있다. 연간 매출에 육박하는 수주가 이어지며 중소기업이 단숨에 중견기업으로 탈바꿈하고 있다. 개별 장비사의 탄생 스토리부터 사업 경쟁력, 지배 구조를 종합적으로 분석해 본다.

이 기사는 2017년 09월 20일 07:10 thebell 에 표출된 기사입니다.

안정적인 지배구조를 위해선 지주회사인 APS홀딩스의 주가를 낮게 유지하고 AP시스템의 주가는 높게 유지하는 게 필요하다. 하지만 최근 AP시스템의 중국 수주 부진 이슈가 불거지면서 AP시스템의 주가가 하향 곡선을 그리고 있다. AP시스템의 주식 스왑 과정에서 발생할 수 있는 일부 이슈와 중국 발 M&A 움직임 등은 정기로 대표의 지배력 강화 작업에 부정적인 영향을 미칠 수 있다.

|

AP시스템의 전신은 정기로 대표가 1994년에 세운 코닉시스템이다. 삼성전자 협력사로 성장한 코닉시스템은 반도체 열처리 장비 및 LCD 패널 액정 적하 장비 등으로 성장해 왔다. 정 대표는 코닉시스템을 기반으로 지속적인 M&A를 통해 사업을 확장했다. 이 과정에서 주식 스왑 및 매각이 필요했고 정 대표의 지분은 꾸준히 낮아졌다.

코닉시스템 시절인 2002년 정 대표의 지분율은 29.06% 수준이었으나 앤콤정보시스템과 합병 과정에서 지분율이 20.73%로 낮아졌고 2008년 아태위성산업을 합병하며 10.91%로 지분이 낮아졌다. 2009년 AP시스템으로 상호가 변경된 뒤 주식을 일부 매도하고 삼성디스플레이에 전환사채를 발행하는 등 지분 희석까지 진행돼 8.93%대 지분율이 됐다.

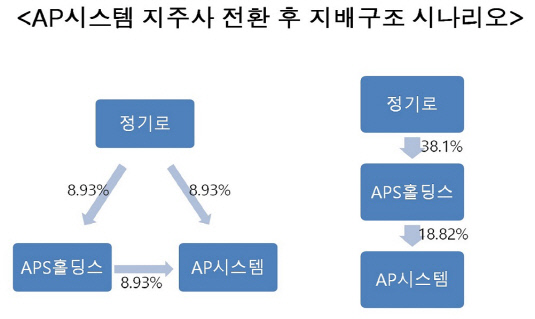

취약한 지배력을 개선하기 위한 조치로 AP시스템은 지난해 10월 지주회사 전환을 추진했다. 투자사업을 담당할 존속회사 APS홀딩스와 장비사업을 담당할 신설회사 AP시스템으로 회사를 분할했다. 정 대표는 두 회사의 지분 8.93%를 보유하고 있다.

정 대표가 지배력을 높이기 위해선 지주회사인 APS홀딩스의 지분율을 높여야 한다. 단순히 계산해 현 주가 수준에서 주식 스왑을 진행한다면 정 대표는 AP시스템 주식 1주를 APS홀딩스 주식 4주로 바꿀 수 있다. 현재 AP시스템 주가는 4만1200원이고, APS홀딩스 주식은 1만150원이다.

정 대표가 보유하고 있는 AP시스템 주식 122만 1958주(8.93%)를 전량 APS홀딩스 주식으로 전환하면 488만 7832주가 된다. 정 대표가 기존에 보유한 APS홀딩스 주식 106만 8668주(8.93%)를 더하면 정 대표의 APS홀딩스 주식수는 총 595만 6500주가 돼 지분율 38%를 확보할 수 있다. APS는 AP시스템 지분을 늘려 전체 지배구조가 안정적으로 바뀐다.

단순 주식 스왑은 어려운 상황이다. APS홀딩스가 보유한 자사주는 118만 1880주여서 정 대표의 AP시스템 주식을 APS홀딩스 자사주와 전량 맞바꾸는 것은 불가능하다. APS홀딩스 입장에선 추가로 370만주 가량의 신주를 발행해야 한다. 이 경우 기존 주주들의 청약이슈, 정 대표의 지분 희석 이슈 등이 발생해 정대표가 원하는 지분율을 확보하는 것은 어렵다.

다른 주주들의 참여가 없다는 최상의 시나리오를 가정하면 APS홀딩스 전체 주식 수는 1193만 928주에서 1563만 6880주로 늘어나게 되고 정 대표의 AP시스템 지분이 APS홀딩스 주식으로 바뀌면 전체 지분율은 38.1%가 된다. APS홀딩스는 정 대표에게 AP시스템 주식을 받은 효과로 AP시스템 지분율이 9.89%에서 18.82%로 확대된다. 결국 지분스왑으로 '정 대표(38.1%)→APS홀딩스(18.82%)→AP시스템' 지배구조가 완성된다. 현재 정 대표(8.93%)→AP시스템 구조에 비해 지배력이 4배 이상 강화된 셈이다.

이는 최상의 시나리오에 불과하다. 실제 지분스왑은 다르게 진행될 수 있다. APS홀딩스가 매력적이라고 생각하는 주주들이 많을수록 APS홀딩스 신주발행량이 늘어나고 그만큼 정 대표의 지분율은 희석된다. APS홀딩스와 AP시스템 주가변동도 주식스왑 비율 산정에 영향을 줄 수도 있다.

관건은 AP시스템의 주가다. AP시스템의 주가가 상승 곡선을 그려 APS홀딩스 주가와 격차가 벌어지면 신주 발행이 일어나더라도 정 대표의 지배력은 강화될 수 있다. 하지만 최근 AP시스템 주가는 하향 곡선을 그리고 있다. 중국 발 수주 소식이 더디게 진행되고 삼성디스플레이의 장비 이원화 가능성도 언급되고 있다. 삼성디스플레이는 과거 AP시스템 주식을 전환사채를 통해 8.5%까지 인수한 바 있으나 지난해 3월 주식 전환 후 이를 전량 매도했다.

AP시스템의 주가는 지난 5월 12일 5만 9100원을 고점으로 최근 4만 1200원까지 하락했다. 이 같은 하락 추세가 이어진다면 AP시스템과 APS홀딩스 지분 스왑을 통해 지배력 강화 시나리오는 무용지물이 될 수 있다.

증권가에선 중국 업체들이 APS홀딩스 지분을 사들려 M&A를 노린다는 소식도 있다. 이 경우 APS홀딩스 주가가 상승해 주식스왑 시나리오는 더 힘을 잃게 된다.

AP시스템 관계자는 정기로 대표의 주식 스왑 가능성에 대해 "먼저 지주사 요건을 맞춰야 해 관련 조건을 확정하고 있다"며 "유상증자, 현물출자 등을 통해 경영 효율성, 지배구조 투명성을 갖춰나갈 것"이라고 설명했다.

증권업계 관계자는 "중국 디스플레이 업체들이 중소형 플렉시블 OLED 시장에 진출하며 장비 시장이 커지고 있지만 관련 업체 인수도 눈독을 들이고 있다"며 "AP시스템은 OLED 디스플레이 장비 선두기업으로 자리 잡은 만큼 경영권 방어가 선행돼야 할 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진