KB금융, 정말 '이자놀이'로 돈 벌었을까 이자수익성 6년간 하락하다 최근 반등…대손비용 감소 '최대실적 주요인'

원충희 기자공개 2017-11-24 09:15:15

이 기사는 2017년 11월 23일 10:02 thebell 에 표출된 기사입니다.

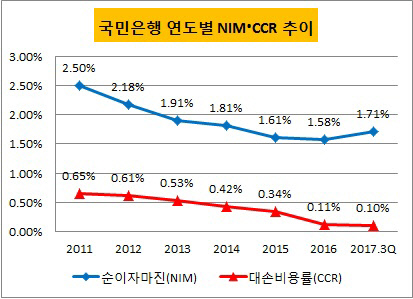

더벨이 지난 2011년부터 올해 3분기 말까지 KB국민은행의 순이자마진(Net Interest Margin·이하 NIM)을 취합한 결과, NIM은 2011년 말 2.5%에서 꾸준히 하락하다가 작년 말 1.58%를 기록하는 등 92bp나 떨어졌다. 다만 올해 들어 1.71%로 반등했다.

|

NIM은 은행이 자산을 운용해 낸 수익에서 조달비용을 뺀 나머지를 운용자산 총액으로 나눈 수치로 이자부분의 수익성을 알아보는 지표다. NIM이 하락한다는 것은 예금과 대출의 금리차이에서 발생한 수익 등이 떨어지고 있다는 의미다.

2011년 말을 기준으로 잡은 이유는 그 해 3월 KB국민카드가 국민은행으로부터 분사했기 때문이다. 2011년 이전 국민은행의 NIM에는 카드실적이 포함돼 있어 객관적인 비교가 불가능하다는 판단에 따른 것이다.

국민은행의 NIM 추이를 보면 그간 저금리 기조로 하락했다가 최근 금리상승기에 접어들면서 회복세로 돌아섰음을 알 수 있다. 다만 2014년 말 1.81%에 비하면 여전히 낮은 편이다. 윤 회장의 말대로 은행의 이자수익성은 계속 줄다가 작년 하반기부터 하향추세가 멈추고 이제 상승으로 접어든 것이다.

허인 국민은행장 역시 지난 21일 기자간담회에서 "금융회사의 수익성은 나빠지고 있는데 2014년 이후 거의 최저까지 갔다가 작년 하반기부터 좋아져 올해는 그때에 비해 조금 성과를 내고 있다"며 "조금 더 긴 시각으로 분석해야 한다"고 말했다.

그렇다면 사상 최대실적에 가장 기여했다는 대손부분은 어떨까. 윤종규 회장은 "크레딧 코스트(대손비용)가 대출금에 대해 10bp가 안 된다"며 "과거 100bp가 넘었던 적 있고 통상 30~40bp가 정상"이라고 말했다.

실제로 국민은행의 지난 7년간 대손비용률(Credit Cost Ratio·이하 CCR)을 취합한 결과, 2011년 말 누적기준 CCR은 0.65%를 기록한 이후 꾸준히 떨어져 지난해 말 0.11%로 저점을 찍었다. 올 3분기 말에는 그보다 더 낮은 0.1%를 기록했다. CCR은 총여신 평균잔액 대비 손실충당금 전입액으로 대손비용 부담수준을 나타내는 지표다.

|

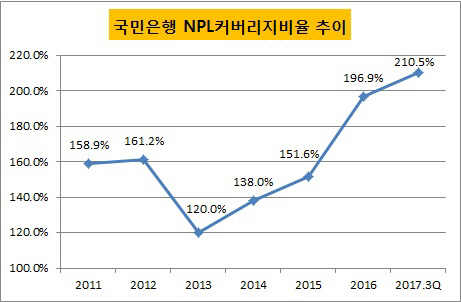

윤 회장의 말대로 CCR이 요즘처럼 낮은 적이 없었다. 그동안 대손충당금, 대손준비금으로 소요했던 비용들이 줄어들면서 자연스레 이익으로 늘어난 것이다. 부실여신(평잔) 대비 대손비용(NPL커버리지비율)은 오히려 더 강화됐다. 2011년 말 158.9%에서 2013년 말 120%로 떨어진 뒤 반등해 올해 9월 말 210.5%로 사상 최고점을 찍었다. 단순 계산해서 부실여신의 2배가 넘는 대손충당금과 준비금을 적립했다는 뜻이다. CCR이 하락하는 상황에서 NPL커버리지비율이 상승하는 것은 부실율이 그만큼 감소했다는 의미다.

은행권 관계자는 "국민은행은 지난 2005년 소매금융에 편중된 대출 포트폴리오 개선을 위해 신용등급이 상대적으로 낮은 중소기업, 일명 '그레이존(회색지대)' 여신을 확대한 적이 있다"며 "하지만 3년 만에 10조 원이 넘는 대규모 부실을 입어 매년 1조 원씩 상각하다 최근에 거의 다 털어낸 것으로 알고 있다"고 말했다.

결론적으로 윤 회장의 말은 사실로 판단된다. 국민은행의 이자부문 수익성은 계속 하락하다가 올해 들어 다소 회복한 수준이다. 그동안 부실채권 감축, 리스크관리 강화를 통해 대손비용을 절감한 게 수익제고에 크게 기여했다. 이자놀이로 돈을 벌었다는 비판은 상당히 어폐가 있는 표현으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'두 자릿수 이익률' 교촌F&B, 내실 다지기 효과 본격화

- "오너라고 부르지 좀 마십시오"

- [K-배터리 파이낸스 분석]삼아알미늄, 여전한 시장 관심에 PBR 4.5배

- 팜젠사이언스, 대주주 장남 '한대희'에 중책 '경영시험대'

- [기업집단 톺아보기]지배구조 이슈 때마다 '소방수' 미래에셋자산운용

- [베일 벗은 통합 셀트리온]셀트리온, 짐펜트라가 신약? 혁신신약 '오픈이노베이션' 말곤 답없다

- [건설사 파이낸셜 뷰]계룡건설, 현금창출력 급감했지만 부채비율 방어

- 지누스, ‘인니 공장 풀가동’ 美 회복 기지개

- [베일 벗은 통합 셀트리온]셀트리온, 벌크업으로 재계순위도 바뀌었다…시가평가 덕 19위 안착

- [공기업 재무 점검]'요금인상 보류' 가스공사, 미수금 해소까지 '먼 길'

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]지배구조 이슈 때마다 '소방수' 미래에셋자산운용

- [기업집단 톺아보기]미래에셋생명, 대주주 유효지분 80%로 확대 의미는

- [기업집단 톺아보기]7년 만에 '회계 분류' 또 바뀐 미래에셋증권

- [기업집단 톺아보기]박현주의 야성론…미래에셋, '비지주' 금융그룹 고수

- [빅딜 그 이후]합병 셀트리온, 구조적 운전자본 부담 해소 관건

- [빅딜 그 이후]통합 셀트리온, 확대된 차입여력…조달 다변화 시동

- [빅딜 그 이후]셀트리온, 영업권 11조 폭증…손상 리스크 안고 간다

- [빅딜 그 이후]셀트리온, 4배 이상 팽창한 자본…현금 유입은 없다

- 셀트리온 CFO의 부채 관리법

- [빅딜 그 이후]통합 셀트리온, 급감한 매출채권…비정상의 정상화