[금융지주 보험영토 확장]외국계 생보사, 잠재적 '위시리스트'⑫ 우위에 선 자본적정성…차별화된 포트폴리오·채널

신수아 기자공개 2017-12-08 09:30:00

[편집자주]

보험업계의 금융지주사발(發) 지각변동이 감지되고 있다. 금융지주사들은 생·손보사에 공공연히 관심을 드러내며 인수 득실을 재고 있다. 그룹 내 존재감이 미약했던 보험 분야를 강화해 금융그룹의 입지를 확대하고 포트폴리오를 완성하겠다는 청사진이다. 잠재적 매물 리스트에 오른 보험사의 매력도를 짚어봤다.

이 기사는 2017년 12월 07일 13:43 thebell 에 표출된 기사입니다.

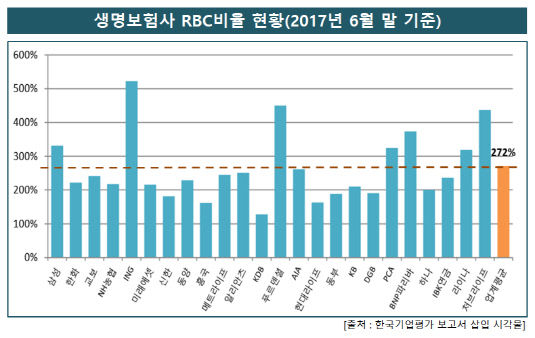

한국기업평가가 분석한 2017년 상반기 말 기준 국내 생명보험사의 평균 지급여력비율(RBC비율)은 272%다. 업계 평균을 상회하는 보험사는 총 7개사, 삼성생명을 제외하고 나머지 6곳은 모두 외국계 생보사다.

특히 외국계 생보사의 RBC비율은 업계 1위 삼성생명을 훌쩍 뛰어넘는다. 같은 시기 삼성생명의 RBC비율은 331.81%, 푸르덴셜생명과 처브라이프생명의 비율은 각각 475.65%, 438.19%이며 과거 네덜란드계 보험사였던 ING생명은 522.6%를 기록했다. 최대 200% 포인트 차이가 난다. 뒤를 잇는 BNP파리바(374.03%), PCA(325.34%), 라이나생명(319.54%) 역시 업계 평균치를 넘어서며, 외국계 가운데 다소 낮은 RBC비율을 보유한 메트라이프생명 조차 244.51%를 기록했다. 이는 삼성생명과 함께 생보사 빅3로 꼽히는 한화생명(222.2%), 교보생명(241.66%)보다 높은 수준이다.

|

RBC제도는 현재 보험사의 리스크를 보다 정교하게 측정할 수 있도록 개정된 상황이다. 이는 각 보험사가 보유한 보험 종류와 특성, 자산 운용 전략에 따라 향후 치환되는 리스크가 크게 차이날 수 있다는 의미다.

보험업계 관계자는 "일부 외국계 생보사는 장기 채권 중심의 안정적인 자산 운용 정책을 고수해 왔다"며 "또한 유럽계 생보사의 경우 모기업이 적용받고 있는 선진 시장 보험 건전성 기준에 영향을 받아 선제적으로 자본 적정성을 관리해 온 부분도 있다"고 설명했다.

푸르덴셜생명·메트라이프생명·라이나생명 등의 차별화된 포트폴리오 역시 전략적투자자(SI)의 구미를 당기는 포인트로 여겨진다.

또 다른 업계 관계자는 "외국계 생보사 별로 상황은 다르지만 (대부분) 변액 보험과 장기·보장성 상품 중심의 보험 영업을 고수해왔다"며 "저축성 보험에 집중하며 이 분야의 경쟁력이 약했던 보험사와 만나 시너지를 기대해 볼 수 있는 대목"이라고 설명했다.

|

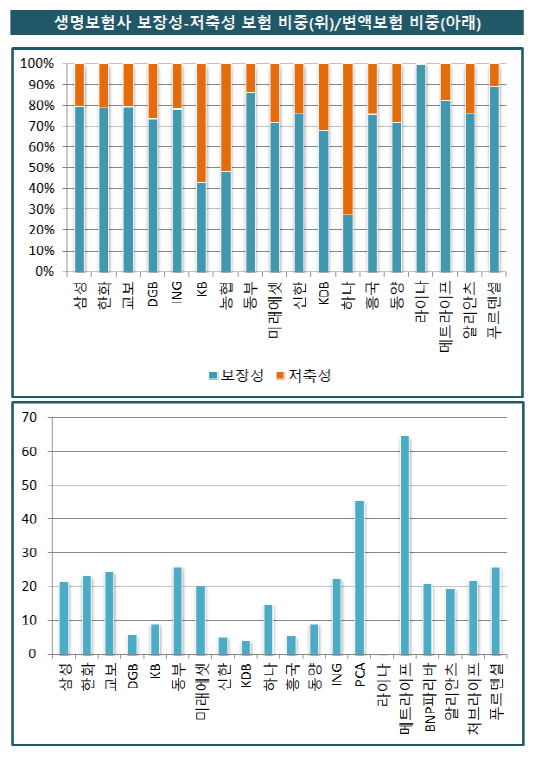

실제 금융감독원의 통계자료에 따르면 메트라이프생명의 경우 2016년 누적 기준 전체 보험 계약가운데 변액 보험이 차지하는 비중이 64.7%로 업계 최고치를 기록했으며 PCA생명이 45.6%로 뒤를 잇는다. 처브라이프생명·푸르덴셜생명 등 여타 외국계 보험사 역시 변액보험의 비중은 평균 20%를 넘어선다. 반면 흥국생명·동양생명·신한생명·KB생명 등 국내 중소형 보험사 대부분이 변액보험의 비중이 한자리수에 불과하다.

국내 생보사가 보유한 보장성 저축성보험 비중 역시 회사간 뚜렷한 차이를 보인다. 국내 생보사의 저축성 보험 보유 비중이 외국계 생보사 대비 상대적으로 높은 편이다.

2016년까지 누적된 보유계약을 살펴보면 방카슈량스 채널 의존도가 높은 KB생명·하나생명·NH농협생명의 저축성

|

반면 푸르덴셜생명과 메트라이프생명의 경우 저축성보험 비중이 10%대며, 보장성 보험에만 집중해 온 라이나생명의 경우 저축성 보험 비중이 0%로 수렴된다. 특히 같은 시기 라이나생명의 보장성보험 보유계약은 130조 원(2016년말)으로 이는 삼성생명·한화생명·교보생명 등 빅3 바로 뒤를 잇는 규모다.

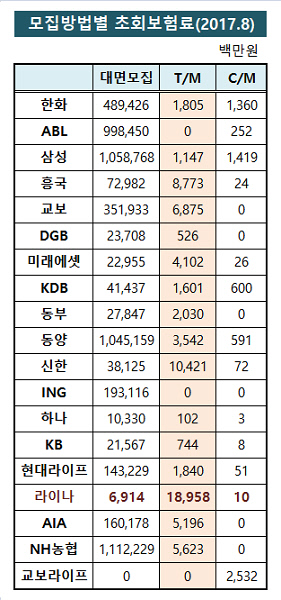

채널 경쟁력 역시 매력도를 가늠짓는 척도다. 보험은 가입자와 판매자가 간 상호 신뢰를 기반으로 판매가 이뤄지는 만큼 대면모집의 비중이 절대적으로 높다. 실제 국내 생보 업계 상위권 업체일 수록 대리점이나 독립법인(GA)의 의존도가 높다. 상대적으로 약한 비대면채널을 강화할 수 있다면 영업력 확대로 이어질 수 있다는 의미다.

2017년 8월 말 누적 기준(25개사) 텔레마케팅(TM) 채널을 통한 초회보험료는 737억 원이다. 이 가운데 26%에 해당하는 190억 원은 라이나생명의 실적이다. 업계 내 가장 많은 규모다. 빅3를 포함한 대다수 생보사들이 TM채널을 통해서는 확보한 초회보험료는 수십억 원에 불과하다. 라이나생명은 국내 생보시장에서 TM채널 1인자로 꼽힌다.

앞선 업계 관게자는 "이미 시장이 포화됐다고 평가받는 상황에서 보험사의 매력도는 외형상 확실한 우위를 점했거나 시너지를 낼 수 있는 차별화된 경쟁력을 갖췄느냐로 귀결된다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”