하나금융, 대우조선 충당금 환입 기대 현대重 인수시 여신등급 '요주의→정상' 상향전망

원충희 기자공개 2019-02-01 10:32:12

이 기사는 2019년 01월 31일 18:35 thebell 에 표출된 기사입니다.

황효상 하나금융지주 리스크관리총괄 부사장(CRO)는 31일 '2018년 경영실적' 발표 자리에서 "현대중공업이 대우조선해양을 인수할 경우 (대우조선 관련) 충당금을 조정할 것"이라고 말했다.

현재 하나금융의 대우조선 관련 익스포져(위험노출자산)는 3150억원, 충당금은 360억원이 적립돼 있다. 여신자산 등급은 '요주의'로 분류하고 있다.

황 부사장은 "기업평가를 해야겠지만 현대중공업이 대우조선을 인수할 경우 여신등급이 현대중공업과 같은 '정상'으로 상향할 것으로 예상된다"며 "그러면 충당금이 일부 환입할 수 있게 될 것"이라고 설명했다. 하나금융은 대우조선 출자전환주식도 아직 보유 중이다.

|

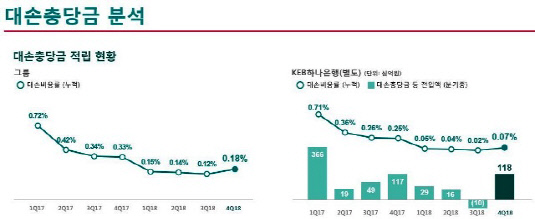

하나금융은 충당금 전입액은 작년 말 4653억원으로 전년 대비 44.8%(3773억원) 감소했다. 대손비용률(Credit Cost)이 15bp 감소한 0.18%로 연간 누적기준으로 지주사 설립 후 최저수준이다. 총자산순이익률(ROA)과 자기자본순이익률(ROE)도 작년보다 개선됐다. ROA는 0.61%로 전년 대비 1bp, ROE은 12bp 증가한 8.89%를 달성했다.

당기순이익은 지난해 말 2조 2402억원을 시현했다. 전년대비 10%(2034억원) 증가한 수치로, 원화약세에 따른 비화폐성 환산손실, 인사제도통합 등에 따른 일회성비용 발생에도 불구하고 연간 최고실적을 달성했다.

자본적정성 및 자산건전성은 안정적 추세다. 그룹 BIS자기자본비율 추정치는 14.9%, 보통주자본비율 추정치는 12.86%다. 고정이하여신비율은 전년 말 대비 0.19%포인트 하락한 0.59%로 지속적인 개선세를 나타냈다.

그룹의 4분기 순이자마진(NIM)은 1.85%다. 2018년 결산부터 신용카드사 수익인식 회계기준이 변경 적용된 점 감안할 경우 그룹 4분기 NIM(회계기준 변경 전 기준)은 2%로 전분기 대비 4bp 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환