회계법인 같아도 우발부채 공시 '각양각색'…건설사 의지가 중요 [우발부채 주석공시 점검]⑦일부 기업, 감사인과 의견 달라 혼선

신민규 기자공개 2019-04-02 18:09:39

[편집자주]

프로젝트파이낸싱(PF) 우발부채 공시 사각지대에 있던 책임준공 내역이 건설회사 회계감사 과정에서 도마 위에 올랐다. 아직까지 문제사례는 발생하지 않았다. 하지만 금융당국은 우발부채 유형으로 책임준공을 포함시켰고 공시 압박 강도를 높이고 있다. 건설사별 대응 방안은 천차만별이다. 공시 필요성을 못 느끼는 곳이 있는가 하면, 향후 자본시장에서 조달을 염두에 두고 세부 주석 공시를 달기 시작한 곳도 있다. 회계 감사인의 요구가 거세지고 있는 가운데 더벨이 대형 건설사의 우발부채 주석공시 상황을 점검한다.

이 기사는 2019년 03월 27일 15:46 thebell 에 표출된 기사입니다.

대형 건설사는 2017년을 전후로 우발부채 주석사항에 책임준공 등 간접 신용보강 현황을 구체화하기 시작했다. 금융감독원이 당시 결산전 '회계관련 유의사항'의 하나로 누락하기 쉬운 우발부채 주석공시를 철저히 해달라고 주문한 시점과 일치한다. 금융당국은 건설회사가 제공하는 신용보강 방식으로 연대보증, 채무인수, 책임준공, 자금보충, 조건부 채무인수에 대한 주석 설명이 필요하다고 지적했다.

|

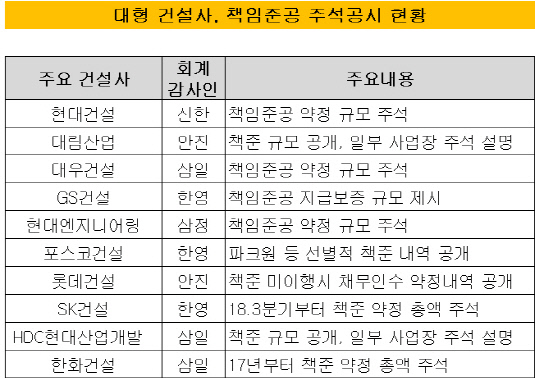

실제 건설사들의 반응 방식은 다양했다. 같은 회계 감사인을 사용하더라도 우발부채 주석사항의 설명 정도가 달랐다. 롯데건설은 대형 건설사 가운데 책임준공 약정 현황에 대한 설명이 가장 구체적인 곳 중 하나였다. 24곳의 시행사에 대한 대출금액을 각각 명기하고 총 2조5817억3000만원의 대출금액에 대해 책임준공 미이행시 잔존 채무인수 계약을 맺었다고 밝혔다. 롯데건설의 회계감사는 안진이 맡았다.

안진을 회계 감사인으로 사용한 대림산업의 경우 책임준공 약정 규모를 제시하는 데 그쳤다. 일부 사업장의 주석 설명을 구체적으로 달아놓긴 했지만 롯데건설과 같은 수준은 아니었다. 회계 감사인이 일관적인 기준을 적용하고 있는 점을 감안하면 건설사마다 주석 필요성에 대한 판단을 달리했을 수 있다.

한영회계법인이 감사를 맡았던 GS건설, 포스코건설, SK건설도 우발부채 주석공시 정도가 판이했다. 포스코건설은 파크원, 해운대 엘씨티 등 대형 사업장에 대해 책임준공 내역을 공개했다. 한도와 잔액을 표시해 사업장 리스크를 판단할 수 있도록 도왔다. GS건설은 책임준공 지급보증 규모만 제시했다. SK건설은 지난해 3분기 들어서야 책임준공 총액을 수치로 제시하기 시작했다.

삼일회계법인이 감사를 맡았던 대우건설, 한화건설, HDC현대산업개발은 책임준공 약정 총액을 명시하는 정도로 주석을 채웠다. 측정화될 수 있는 부분에 대해서만 주석설명을 요구하고 구체적인 내역까지는 회계 감사인이 요구하지 않은 것으로 알려졌다.

관련 업계에선 책임준공 등 간접 신용보강의 주석 가이드라인이 구체적이지 않아 혼란이 있다고 내다봤다. 국제회계기준에 따라 '자원의 유출 가능성' 여부에 대한 1차적인 판단을 회계 감사인이 맡다 보니 건설사와 혼선을 빚을 수밖에 없는 셈이다.

금융당국은 향후 건설업종이 감리 대상에 포함되면 우발부채 주석공시 여부를 면밀히 살필 예정이라고 밝힌 상태다. 회계 감사인 입장에선 세부 주석공시를 기업에 강조할 수밖에 없지만 대형 건설사들은 구체적인 공개를 늦추고 있다. 프로젝트파이낸싱(PF) 지급보증이 자취를 감춘 상황에서 책임준공 확약이 일반화돼 있는데 이마저 우발부채로 분류해 세부공개하면 입지가 좁아질 수밖에 없다는 설명이다.

금융당국은 "책임준공 등 간접 신용보강과 관련해 모든 사항을 주석에 달라는 것은 아니다"면서도 "우발부채 유형으로 누락하기 쉬운 부분에 대한 강조는 누차 있었던 만큼 '자원의 유출 가능성' 여부에 따라 주석 영역을 확대하는 것이 바람직하다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한울소재과학, 145억 규모 국책과제 선정

- [코스닥 리빌딩 리포트]최대주주 또 바뀐 피에이치씨, 정상화 가능성은

- 상폐위기 처한 파멥신의 자구책, 주력 물질 임상 '포기'

- [수술대 오른 커넥트웨이브]공개매수 바탕 된 '현금창출 자신감'

- [매니저 프로파일/글로벌브레인]이경훈 대표, '벤처 엘도라도' 일본행 오작교 자처

- 에이티넘인베, '현대차그룹 눈독' 보스반도체 베팅

- [LLC형 VC 톺아보기]'작지만 알찬' 비하이인베, AUM 2000억 달성 '정조준'

- 'AC' 미래과학기술지주, 'VC' 자격도…라이선스 '겸업'

- [키움인베스트먼트는 지금]'첫 각자대표 체제’ 도입, 대형 VC 도약에 미칠 영향은

- '농식품 모태 첫 GP' 쿼드벤처스, '펫 헬스케어' 공략